最近半个月加拿大的房地产市场非常热闹。先是银行房贷固定利率在一周之内暴涨,5年期固定利率冲到了3.8%以上,已超过2018年该利率的最高点;后是安省突然再次给非居民买房念紧箍咒;同时,央行可能拼命加息的利剑一直悬在空中。三瓢凉水下的安省市场温度发生了巨大变化,满怀希望卖个高价的房主发现买家开始犹犹豫豫了,一反上个月出手阔绰和急促的买房的行为模式。买卖双方开始各自倔强起来,一方不肯降价,一方绝不花冤枉钱。拔河的结果可能是刚刚恢复的上市库存量再次下跌,直到一个新的供需平衡点。我估计这场拔河会持续3-6个月.

网上的各路神仙纷纷对央行加息能否控制住通胀,缩表的可能性,安省新的非居民炒房税调整带来的影响,以及房贷固定利率暴涨的潜在后果,各抒己见,莫衷一是。其实对房地产市场和房价的看法无非就是市场会火还是会冷,房价会涨还是会跌,而从当下人们关心的事件来看,关心的都是近因,所以影响的也都是近期的市场变化。法律和保险业中有近因和事实原因一对儿概念。近因和事实原因对房地产市场和房价的影响,可以被视为近期影响和远期影响。我们都知道,用显微镜是看不到远方的,但忙于眼前的紧急事件就是我们人类的应激反应,无法克服。长期以来,我总是被问到对“惊爆”“突发”“重磅”“完蛋了”等事件的看法,最近一年,我开始用删微信的方式来回复此类问题之后,此类问题明显少了。“一切被看似末日的,终将被证明是个过程”,我们在不去搞清事实原因的情况下,就总会被近因纠缠,谁来纠缠我关于近因的问题,我就删谁的微信。

“买房子”的事实原因是什么?是为了“刚需”自住吗?还是为了投资?还是兼而有之?买不买房子,是近因决定的,还是由事实原因决定的呢?已经想清楚了买房事实原因的人,很少纠结于近因,这是财商群群友给我的启发。群外炒翻天了,群里的人顶多是拿这些吵架的人打打趣儿。买房的事实原因是投资,而不是住。住,并不需要买房子,租房即可。有人曾请求我帮忙贷款,10万年收入要贷款80万,说自己买房是因为刚需,我对这种理由完全无法接受。买房,从来不是刚需,只有租房才是刚需。说房价太离谱的人,不是在说自己没地方住,而是在说自己已被市场pricedout,无法参与地产投资了。房价不断上涨的事实原因,是货币超发,不是因为土地资源有限。房价主要是一个货币现象,只要经济发展,货币增量就要大于GDP增长的需求,否则就会出现通缩,增发的货币无法精准地全部投放到实体经济,必定有一部分进入房地产,因为GDP的增长是由工业化和城市化共同拉动的。货币适度超发,房价平稳地涨,货币过度超发,房价迅猛上涨,这种情况我们普通人用肉眼就可以发现,视而不见的,都是超人,超脱于现实的人。

01 Long Long time ago 房子是用来住的

贾雷德戴蒙德认为,人类其实就是《第三种黑猩猩》。与另外两种近亲的黑猩猩相比,人类的皮太薄,毛太少,不适合住在树上或山洞里,太不禁刮蹭了。冯仑给房子下过一个定义:人造的,最具价值的固定空间。对于个人来说,这里的“最具价值“是指住房的安全、宽敞和保暖性;对于商业来说,就是适用于社会活动的商业价值。“固定空间”是最最关键的关键词,因为定居对人类来讲太重要了。贾雷德戴蒙德在他的另一本书《枪炮、病菌与钢铁》一书中详细引用了一个真实的历史故事,在1532年11月16日,在秘鲁高原上的卡哈马卡,印加帝国的皇帝阿塔瓦尔帕与西班牙冒险者首领皮萨罗相遇了。皮萨罗率领的168人部队,生擒了有8万步兵的阿塔瓦尔帕皇帝。戴蒙德在他书中照抄了当年的历时记录,同时也进行了深刻的剖析:西班牙人那时已经是定居的生活方式,驯化了动物做家畜,植物也被驯化成了作物,不必狩猎和采集,食物由于人们高密度居住与相互合作而变得过剩,养活了很多从事科学,冶炼等不耕作的人,于是这些已经定居了的人类带着枪炮、病菌和钢铁闯入了连战马和刀剑都没见过的印加人国度,一举征服了还处在以狩猎和采集为生的印加人。这个英雄事迹不仅被用文字记录了下来,还被广泛传播,是当时整个欧洲最网红的事件,引得无数冒险者竞相效仿,大航海时代的冒险从此一浪高过一浪,形成了定居人群对游牧人群的碾压式征服。时至今日,定居,已被设定为人类文明生活的标配,旅游和狩猎只是娱乐和生活点缀。

人类从定居,种植和养殖开始,就逐步解决了食物不足的问题,并通过征服,把定居的生活方式扩展到了全世界。定居,就意味着需要一个固定的人造空间,社会分工精细化之后,专门有人造房子然后卖给不会自己建房子的人,于是有了房地产行业。房子成为商品之后,住房的选择范围更大了,同时,由于交易需要货币,房价也受到了货币供应的影响。

世界上不是每个国家的房地产都是商品化的,例如,新加坡和德国,是国家主导了住房分配,而不是市场。北美的房地产市场几乎是纯粹的市场化,但近年来偏左的政治风气,正在试图把房产非商品化,一些团体不断怂恿政府将房子福利化,原因是不断上涨的房价priced out了很多在市场竞争中落败的家庭。加拿大非货币化的政府福利房数量所占比例极低,大约是1%左右,绝大数人是无法获得福利房的。想申请福利房,需要比老,比弱,比惨,比不幸,获胜者得;这与市场竞争,比强,比快,比坚决来说,好像并不容易,因为福利房总数太少,比惨获胜并获得福利房的概率太低。最早登陆北美的移民,一登陆就有资格获得一片土地,而最近100多年来的新移民,只能从老移民手里买建好的房产。加拿大在过去10年里,一直是G7国家中新移民比例最高的,2021年的新移民总数首次超过了美国。新移民发现,加拿大的二手房市场是完全商品化的,没有限购限贷和户口歧视,早买,具有非常强的时间节点优势,越等新移民越多,竞争越激烈,房价越高。2007年我还在中行纽约分行工作的时候,利用出差机会就在多伦多买了第一个自住房,直到2008年底才过来常住,2007年买房的时候房贷利率4.5%,但我和我太太都非常清楚,既然加拿大的房产是市场化和商品化的,而且新移民会不断涌入,早买是唯一的选择,利率不是晚买房的理由,那时我们买房的目的就是为了自住。2010年我们家买了第一个投资房,这第二个房子就是用来投的。从人类历时上看,房子最开始就是用来住的,从一个新移民的角度来看,最开始的买房目的也是为了住的,随着时间的发展,以及对房地产市场化的了解,逐步开始探索出了投资房地产的道路。买投资房,不是自己住,而是通过让渡使用权获得收租权,为租客提供居住场所,同时作为房东收取租金。

生活久了,加拿大的水喝多了才明白,加拿大的房子是可以投的。认知的滞后性,阻碍了很新移民投资房地产,甚至到今天,还有人固执地认为买投资房是挤占其他人买自住房权利的不良行为,投资,就应该投资实业,而不是房产。Long long time ago,房子只是用来住的,但现在,在加拿大,房子是可以投的,地产投资者在为租客提供可供出租的房源,对于房东来说,投资房产是无需全资源投入的小生意,投资房产的同时完全可以兼顾自己的正常工作。

02 不要去追一匹马,用追马的时间种草吧

有人指责做地产投资的人,去实向虚,把宝贵的资源投入到了资本空转上,伤风败俗,不劳而获,推高了房价,害了下一代,他们认为应该去投资实体经济,投资实业,投资创业企业,这样才算投资,这样的投资才光荣。我对这种批评的声音不屑一顾。参与地产投资的前提是要拿到银行的贷款,而要想取得贷款,必须在实体经济中做出贡献,有收入,且缴纳足够多的税。地产投资者,是实体经济竞争中的佼佼者,否则无法在如此高的房价环境下进行地产投资。

任何人买房都是一种投资行为,所有的国家在统计消费物价指数的时候从来不计入房价,只计入租金和房贷利息,因为“买房”在任何一个国家的国民经济统计中都被列入投资行为,而不是消费。买房自己住是投资,买房租给别人住也是投资。不存在买房租给别人住可耻这回事儿。租房东的房子住,把存款投资到创业企业,也没看出有什么高尚的。

在加拿大,要买得起出租房不是件容易的事儿,地产投资者需要躬身入局到实体经济中,在竞争激烈的职场上找到一席之地,在疫情爆发的时候坚持工作岗位而不去领福利,同时,在加拿大还要做一个积极纳税的对社会有贡献的人,否则银行不给贷款。一些在加拿大找不到立足之地的人,冷嘲热讽地不断暗示,在如此高房价的情况下还能贷到款的人都是靠收入文件造假。有这种想法的人只能说明自己与努力工作的中产家庭脱节了。收入文件造假是重罪,归联邦级别的皇家骑警处理此类刑事案件,而不是省一级的警察,敢以身试法的人肯定有,但不可能是大多数。我认识的多套房的地产投资者,都是最诚实和勤劳的中产家庭,他们是躬身入局实体经济的杰出代表,他们的积蓄投资于房产,无可厚非。二手房的买家所支付的房款,有96%给了卖家,4%给了地产经纪,二手房的买卖从未伤害过实体经济,完全遵循能量守恒定律。二手房买家觉得自己被掏空了,是因为终于参与了地产投资,只是买晚了,但不要忘了,每年有30-40万新移民还在路上,什么时候买都不晚,只是对于一个已经登陆加拿大的家庭来说,买房越早越好。

很多家庭望房价兴叹,感慨房价的上涨超过了自己的负担能力,自己被Priced out了。我认为与其哀叹不如深度工作。一个人的社会价值,取决于自己工作的不可替代性,这要求新移民尽快找到自己的比较竞争优势,做个对加拿大社会有用的人。成熟社会的一个重要标志是,任何投机取巧,都有相应后果等着你。长期领疫情救济的人,打现金工不报税的人,沉迷于传销的人,靠花存款生活的人,现在就很难申请到贷款,这就是一种因果。在实体经济中找到自己的位置,深度工作,创造价值,再投资房产,是新移民投资地产的捷径,除此之外的各种花式破格获取式的尝试,最终都会失败,哪怕能侥幸得手几次。

屠呦呦在获得诺贝尔奖之后说,不要去追一匹马,要用追马的时间去种草,草长出来了,马儿自然会回来吃草。那些花钱花时间参加地产投资学习班,房贷学习班的人,是在追着房价跑;那些认认真真工作,老老实实报税的中产家庭,是在安静地种草。身如浮萍的新移民,贷款越来越难,甚至怀疑是不是加拿大的制度有问题,其实问题是出在自己身上,从本质上讲,加拿大的社会和经济制度是高级和成熟的,非常尊重不劳动不得食的工作伦理,不工作的,不纳税的,贷款就是跨不过去的槛儿。

03 房间里的大象是货币

说到买房,绕不过去的一个话题是房价。我注意到很多人用后视镜看房价的变化,卖力气地分析上个月的成交记录。其实这种分析和股评家的做法一样,是把交易数据当成后真相,进行美颜或合理化,用想象解释哪只股票为什么上涨或下跌,哪个区的房价为什么上涨或下跌,以求找到股价或房价变化的趋势,这些分析方法本身就是缘木求鱼,所以根本找不到正确答案。

疫情给了我们一个在实验室里分析房价的机会,封城封国之后,在家工作,失业率上升,降息,没有新移民和非居民流入,在前所未有的控制条件下检查,房价变化的根本原因是什么。房价的金科玉律location x3 ,完全没有经得住检验,房价暴涨的地区和location一毛钱关系都没有,与新移民和非居民一分钱关系没有,和就业率也完全无关,房价暴涨的原因就是在低利率的情况下货币超发引起的。房间里的大象是货币。

急于知道今年房价走势的卖家和买家,眼睛一直盯着加拿大央行的一言一行,试图窥见货币政策走向。加拿大央行一直在放狠话,keep talking tough, 扬言大举加息,不断加息,不顾债务问题,只顾通胀。央行放狠话是有原因的,3月2号央行只加息0.25%,投资者认为这是拿薯条当门栓抵挡悍匪,所以通胀预期非常高,通胀和通胀预期是两回事,如果通胀预期升高,债券面值会暴跌,导致债券收益率暴涨,这就是我在文章开头说的,由于债券收益率1周暴涨20%,导致的房贷固定利率暴涨。央行在3月25号看到5年期国债收益率达到2.5%时,马上出面放狠话,要猛加息。喊话,是央行常用的“预期管理”手段,希望市场降低对通胀的预期,让债券收益率有所回落,虽然喊话作为成本最低的手段可能管用,但风险极大,如果市场不买账,继续抛售债券打压债券价格,推高债券收益率,则央行必须兑现说大话时做出的承诺,否则将失去央行信誉。如果真的猛加息,经济必然陷入衰退,这是毋庸置疑的结果,通胀不一定降下来,可经济肯定衰退了。央行喊话越高调,赌注越高,所有借款人,都是筹码,包括联邦政府。加息其实无法降低通胀,只会引起经济衰退,只有经济衰退了,通胀才会降下来,以经济衰退作为降低通胀的代价是得不偿失的,泼洗澡水把孩子也泼出去了。加息越快,经济衰退来得越快,降息也会来得越早。

至于加拿大央行会不会缩表,央行已经好久没提这个敏感话题了。投资界普遍认为缩表的概率很小。缩表就是把目前流通中的现金收回,直接的后果就是通缩,即,钱荒,结果是债务升值,物价下降,借钱时100元加币买20斤猪肉,还钱时100元加币可以买50斤猪肉。缩表的后果,是联邦政府无法承受的。另外,通缩的因素已经存在了,停发疫情补助,油价上涨,利率上涨,都是在削弱有效需求,如果开始缩表就会导致真正的通缩,需求进一步减少。人类以黄金为锚发行货币的时候就饱受“钱荒”之苦,终于在1971年斩断了黄金锚,从此实现了印钞自由,所以世界上也很少见通缩了。

关于货币政策的解读,推荐大家去看油管上financial post 的一段视频,whythe bank of Canada is now “talking tough” on inflation,业内人士认为,无论加拿大还是美国今年加息的不会超过2%,债券收益率会在2.5%徘徊,而不是创造新的天花板,缩表可能性不大。

资本主义的金科玉律就是money talks。在本次疫情中,我们每个人都接受了一次这句话的再教育。在房价问题上,除了低利率和货币放水之外,所有经济因素都指向了房价下跌,可房价实际上却暴涨。货币,用一己之力推高了房价。达利欧在视频经济机器如何运行里解释了货币乘数问题,央行释放高能基础货币之后,商业银行会通过信贷放大货币发行量,货币乘数就是存款准备金的倒数,加拿大的存款准备金比例是2.5%,放大器作用非常强。只有央行可以合法印钞票,老百姓不能,但是商业银行可以通过加按房产帮地产投资者印钞票,这是一种向地产投资者定向增发的货币,所以流通中货币还在随房价上涨而加大,银行是地产投资者的印钞机,这个游戏还在进行中。央行释放的基础货币已经覆水难收,商业银行在此基础上,通过加按,可以向地产投资者大举定向发钞,这就是我们现在看到的,投资房产的家庭,净资产暴涨。不切实际地希望房价下降的人,一看到有人预期房价下跌15%就欢呼雀跃,这是对资本主义的金科玉律的不尊重。

有经济学家预测,到今年年底,加拿大和美国的央行隔夜利率会涨到2.75%。极速加息的结果是经济衰退,而物价不一定下跌,通胀式衰退其实是货币政策的底线。“底线思维”,说的是在重大挑战面前,就别寻思发展了,不崩盘就行啊。加拿大的底线思维非常简单清晰:如果出现衰退和通胀同时发生的情形,选票不保,丢失选票是货币政策的底线,一旦触礁,政策就会转向,重新开始降息,甚至再次QE,增发货币。

04 买房的风险就三个字

最近的一次视频辩论会上,对方辩友大谈加按的风险,留言区里很多人问我为什么不谈谈风险问题。我回复了一句:“加按的风险是由银行来做评估,不需要其他人多嘴。”。买房贷款以及贷款加按的本质,就是银行来评估可以借你多少钱,不是谁想加杠杆就可以加杠杆的,那些没收入,不纳税的居民就很难加杠杆,银行这里有杆秤,那秤砣是收入和还款能力。如果银行批准你把贷款金额加到目前房价的80%,就说明申请人已经通过了利率5.25%的压力测试。如果有人不相信银行的评估,也可以自己进行评估,参见我的油管视频《为了平衡一生的收入我们被迫投资》,风险管理篇:风险=损失X发生的可能性,风险管理的手段包括转嫁,降低,规避,和自留。无风险的躺赢并不存在,而承担风险的能力,取决于在加拿大社会中扎根的深度,身如浮萍的家庭即使通过了自我评估,也通不过银行的风险评估。

有两个假设摆在买房人的面前:1.如果买完房价就降了,我现在买就亏了;2.如果不买,房价涨了可能以后就买不起了。基于假设1买房的人,基本上买不成房子。基于假设2买房的家庭,才有可能在房价即将突破自己负担能力之前买到房子。长年怀揣假设1的家庭,要么在盼着房价下跌,要么已经被Pricedout了。买房最大的风险,是三个字:再等等。

做了12年多房贷业务,我见识了各种各样的再等等高手。

“转银行做加按你们不给承担对方银行的罚款啊,哦,我再等等吧”;

“我的贷款还有半年到期,现在做加按罚款太高了,我再等等吧”

“现在房价太高了,下半年我能加薪5千,我再等等吧,看看房价能不能降降,我能不能多借点儿”

“需要加按3个房子才够换房的首付啊,罚款太多了,我再等等吧。”

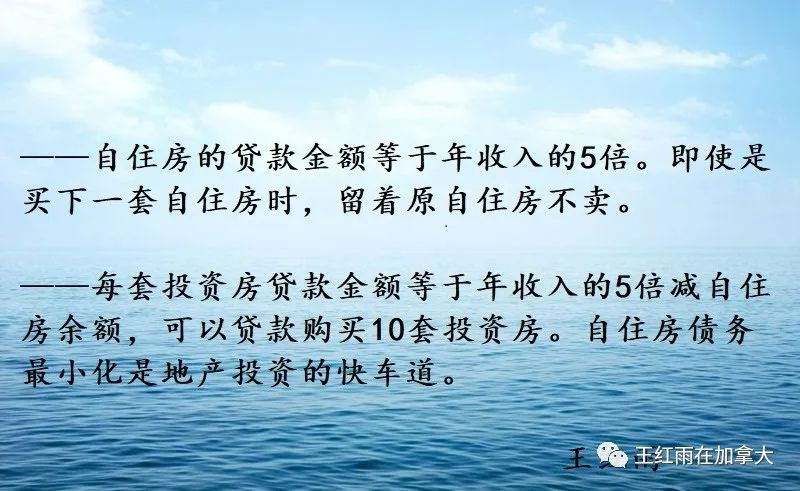

再等等高手们很快就发现,在他们等待期间,低垂的果实已经被摘光了,要想摘到苹果需要爬更高的梯子。疫情爆发以来,加拿大平均房价上涨了54%,低垂的果实已被扫货,能买起房子的人明显减少了,但是能买得起房子的家庭发现,自己只要不断加速偿还自住房贷款,同时加按已有的投资房,就可以购买多达10套的出租房,所以我们看到,地产市场的交易量并没有在疫情期间减少,反而增加了。

每个家庭在买房时都面临自己的约束条件,努力买房的家庭会尽力克服这些约束条件,没有条件创造条件也要买;而再等等一族则想方设法给自己设置约束条件,哪怕罚款只有500元,也可以阻止他们前进的脚步。2020年利率大幅下降的时候,银行罚款非常高,我的一位客户转贷款的时候罚款3万元,但取出了两套投资房的首付款,当年全部用作首付又买了两套投资房,这3万元罚款并没有从他们的腰包里出,而是资本化到新贷款本金里去了,还款期30年,每年成本1000元,另外,这笔罚款可以作为投资房的财务费用抵减租金净收入。能在疫情期间做出这种决定的家庭,看懂了成本与收益,看穿了近因背后的事实原因,否则不会如此果决。有些人看到别人投资房产赚到钱了就眼红,岂不知这背后的财商和胆识不是一天练成的。

再等等一族身上最大、最显著的特点是penny wise, dollar foolish,眼光太短浅,行动力差,对不确定性抱有不现实的乐观。很多收入高的家庭都有这样的问题,只熟悉自己专业领域的事,财商较低,其结果就是虽然收入高,但无法积累起财富。

05 确定性应该溢价还是折价?

如果有一笔首付款,是买二手房还是楼花,我和一位辩友进行了一场冗长的辩论,因为他需要四分之三的时间解释他的观点。前几天看到一篇文章说华尔街最近一年IPO 进入了冰河期,原因是有概念没利润的公司总是破发,没人愿意给梦想买单了。二手房和绩优股有个共同特点,买过来就产生现金流;楼花和成长股的相同点都是买了个梦。如果一个人说,二手房CONDO卖70万,我买不起,我还是买90万的楼花吧,因为买二手房要马上拿出14万首付,而买楼花只需要在1年半里交出18万的首付,你觉得这是一个投资者的正常思维吗?理性的市场,应该给确定性溢价,给不确定性折价。资本市场上概念股IPO难,说明理性正在回归,价值投资正在回归。期待加拿大的房产投资也能尽快出现理性回归,价值回归。

假设楼花能正常交收,买二手房进行投资的收益就是买楼花的机会成本。如果机会成本是70万,买楼花盈利30万,则相比与机会成本就赔了40万。资金有限的情况下,投资什么,如何投资,是要考虑机会成本的。

人们为什么在加拿大偏好投资房产,而不是投资于创业企业呢?原因很明显,投资房产的回报确定性更高。所有人都看到了这种确定性,因此追逐投资回报确定性,也推高了房价。保守党党魁候选人皮埃尔在一个视频里说,增发货币造成的加元贬值在房价上体现得最明显,房子一方面是最硬的硬资产,一方面又因为大量货币追逐投资回报的确定性,疫情前后,房子还是那些房子,但因为加元相对与房子贬值得最严重,所以我们看到了房价暴涨。

楼花的标价是在搭二手房的顺风车,因为二手房市场一房难求,所以销售人员把有投机偏好的买家引到了楼花市场。除了销售人员的自利性偏差之外,楼花销售还吸引了没有借款能力,却偏要在地产投资中一试身手的投机者,双方一拍即合。已经把首付被开发商锁进保证金账户的人,和销售人员一起为这种投机行为辩护,所以需要的辩论时间就长了。

06 事实原因与近因的对地产投资的影响

把买房称作为刚需的人,都别有用心,因为“买房”从来就不是刚需,在任何国家都不是刚需,只有租房才是刚需。住得体面和安全是文明的标志,但这并不意味着人人都买得起房子的社会才是文明社会,新加坡人就不需要买房,也过得很文明。买房的事实原因是投资,兼顾居住需要。

何时买房,也要看事实原因,而不是近因。加拿大买房的近因其实对地产投资的影响不大,因为当我们回头看曾经的那些近因,不过是市场噪音而已。因此,何时买房,或何时下手投资房产,还是要看事实原因:即,你决定投资房产而不是其他资产了吗?银行能批给你房贷吗?从事实原因来看,如果要投资房产,则宜早不宜迟。2022年第一季度,加拿大政府批准了15万新移民,且有10万人已登陆。这些新移民和我们是同类,皮肤很薄,毛发很少,不宜居住在山洞和树上。让再等等一族犹豫去吧,新移民们可迫不及待地要登陆了。

近因,被地产从业者已经分析烂了,我就简单聊几句吧,因为这些近因或早或晚都将成为噪音。

安省新政基本封杀了非居民买房的可能性,除非遇到特别暴脾气的非居民,或新移民身份已经确定能拿到了,否则不会有非居民先交了20%炒房税,然后等着拿到新移民身份之后再退。安省新政,首先对最不靠谱的楼花销售有所影响,其次对二手房CONDO销售有一丢丢的影响,最后,也是最重要的影响就是会推高租金。

加拿大央行的货币政策已经骑在老虎背上了,近一年下不来了。这种猛喊话的预期管理模式会持续一段时间,期间各路神仙的预测不会停,但肯定都是预测房价下跌的。卖家会比较煎熬,买家可以有谈价的空间了。具体建议是,不着急的卖家可以把房子改为出租,买家要抓紧这个市场喘息的机会。房价不会如噪音喊的那样下跌,因为房价是有深度的,只要房价下跌,挂牌数量就会减少。加拿大的二手房市场,卖家一直都是司机,买家是乘客,票价低了,司机就休息去了。房价稳定,地产投资者的加按印钱神操作不受影响。投资者可以静待货币政策触底反弹,加息越快,触底越快。触底反弹的意思是,经济陷入衰退加通胀之后,会绞杀选票,导致再次降息和印钱,这一点我相信自由党和NDP联合政府一定能够办得到。

商业银行的房贷政策不会有太大变动,个别银行的某些项目的修改,无关大局。最近的商业银行房贷政策微调体现在两个方面:1.基本上彻底封住了新移民无需加拿大收入就可以获得房贷的后门,降低了新移民一登陆就贷款买豪宅的可能性;2.因为房价高企,中产家庭借款能力相对下降,银行纷纷研制自己的高净值项目来应对这种局面,有高额存款的家庭会有一定的优势。压力测试利率政策是OSFI控制的,目前是5.25%,已经低于5年固定利率+2%的定价模式了,但是要不要调整压力测试利率,由OSFI决定,这个无法预测,重设压力测试利率的时间表应该是今年6月。

安省政府的建房供给侧改革没有什么新意,主要是因为对开发商没有提供有效的激励。安省的建房企业多半是中小企业,甚至是创业企业,大开发商很少,所以需要提供长期且有效的激励机制才能吸引大资本进入建房领域。另外,加拿大商业银行对建房的融资相对保守,尤其是对初创的开发商来说,基本上不给贷款。初创企业要建房就要依靠非银行金融机构的高成本融资,曾经出现的联合按揭等融资形式,未能通过市场的检验,开发商不靠谱加上他们背后的融资渠道不靠谱,导致新开发商承建的项目极不靠谱,发展越快,烂尾越多。加拿大房产开发行业的最大特点是产能不足,行政费用太高,建筑周期太长,烂尾风险高,不知天高地厚的初创企业太多,这些都是后城市化时期房地产开发规模变小导致的。对于地产投资者来说,要尽量远离房地产一级市场,搞不清底细的情况下,不要参与任何人搞的集资开发项目,也不鼓励大家做楼花投机,专注于二手房投资即可。供给侧改革比需求侧改革难度大100倍,这就是为什么一说到房地产政策调整,政府总是从需求侧扬汤止沸,而不是从供给侧釜底加薪,福特喊几声,只会影响今年省选的选情,不会改变供给侧目前的局面。

固定利率暴涨,大家选择浮动利率即可。即使浮动利率会随着央行加息而上涨,但央行利率很难在高位停留很久,地产投资者咬牙挺过高利率时期,就可以继续享受长期低利率。

结语:

最后说说务虚的,关于人类的话题吧。很多人对经济衰退有着深深的忧虑,对此我并不担忧,因为我觉得这是大概率事件。2019年10月,就已经出现了明显的衰退迹象,推荐读读那时我写的《经济衰退的成因及其应对方法》一文。人类是无法通过加息控制通胀的,即使沃尔克复活也做不到了,加息只能导致经济衰退,衰退了,大家都捂紧钱包了,通胀也就没有了。驯服通胀,而不引起衰退必须动用导致通缩的大规模杀伤性武器——技术进步。新技术会提高效率,降低生产成本,降低商品价格,通过制造通缩来对冲通胀,才能从根本上驯服通胀。新技术会从供给端制造新需求,同时降低现有商品的成本,这就是乔布斯当年说的,新技术可以制造通缩。目前的通胀,从反面证明,人类缺乏根本性的技术创新已久,在存量财富的争夺中,不会有周期性发展,只会有结构性分化,贫富差距越来越大。不想让穷人造反,就得发钱,越发钱,货币就越贬值,中产要是不想夹在贫富之间被宰割,就得自己动手印钞,从投资房里拿钱出来跑赢通胀。我可能比较悲观,不认为人类能在短期内从供给端的科技进步上取得什么突破,印钱又不能停,所以通胀会成为长期现象,而利率由于底线思维的原因不可能保持在高位很久,所以高通胀和低利率会并存,无论央行如何高谈阔论。

“该干什么干什么,不要受近因的影响。”,这句话说来容易,但做起来很难。如果你按照自己的计划现在下场买房,恐怕显得很不合群。回头想想,敢在2020年疫情爆发之后,交了3万罚款,做加按取出首付款买了两套投资房的人,他们赚钱的模式不就是不合群吗?有勇气去正确承担风险,才能追求更高的风险补偿。早买,不管近期发生什么,是成熟地产投资者的标志。市场震动清理的就是那些拎不清事实原因和近因的人。合格投资者和再等等族在市场震荡中,财富差距会越变越大。

最有价值的固定人造空间,在加拿大是用来投的,兼顾住的功能。原因是,房价是一个货币现象,自由党和NDP的劫富济贫强强联合决定了,到2025年之前,加拿大都是央行印钱+政府超支的货币和财政政策模式。中产家庭要自己动手加按印钱,才能抵消政府货币放水带来的纸币购买力下降。

人无远虑,必有近忧;看不清事实原因,就会被近因搞昏了头。近因,以不断变化面目来影响人们的判断和选择。人生就是一个个选择的总和。

有多套投资房的家庭,可以利用现有的银行政策,不断加按已有的投资房套现,并买入更多房产,这是事实。这个闭环已被监管当局认可,这不是管理漏洞。银行监管当局OSFI的彼得在接受采访时确认,的确存在这个闭环现象,而且无意破坏这个闭环。央行释放基础货币之后,商业银行定向为地产投资者印钞,是在奖励这些在实体经济中做出贡献的家庭,无可厚非。罗尔斯在给“正义”下定义时说,正义就是道德应得。夹在富人和穷人之间的中产家庭,受到商业银行的偏爱,属于道德应得,中产家庭在闭环中的地产投资,在加拿大的环境中是正义的投资。加拿大的政治和经济体制是非常成熟和稳定的,闭环政策一直都存在,不会利用这个政策的华人,或不够格的华人也没必要心生妒忌,接受房地产财富差距就好。投资房的地税、利息和管理费可以抵税,也是由来已久,有些家庭不会利用或没资格利用这些税收优惠,这不是政策本身的问题,而是有没有财商问题,有没有好好工作和纳税的问题。加拿大既有的贷款和税收政策下,加拿大的房子是用来投的,兼顾居住功能。

加拿大宣布大开国门,意味着疫情危机在加拿大已告结束。两年前我写文章建议大家利用疫情危机,积累家庭财富,现在疫情危机的时间窗口已被正式关闭了。下一场危机是全球和加拿大的通货膨胀,道理一样,只看到危险的家庭和能抓住机会的家庭,在危机结束后财富差距继续拉大。再等等一族,还会再次错过这场通胀危机,除非能痛改前非,立刻行动。

加拿大的水喝多了,有些想法和看法就自然产生了。我自己知道我的声音听起来很不合群,但这些都是我自己的观察所得,以及我的真实感受和想法,用脑,用心,用逻辑,码好字,供大家参考和借鉴。

作者微信号:14168805089

话已经说的非常明白了,不过佛渡有缘人,有缘无缘就在一念之间,有的时候只有身体力行才能明白里面的道理。大师的文章想普渡众生,到头来可能也改变不了20/80定律,不是所有人都能成为有钱人。感谢,感恩!

没有想多一点,读的时候。今天是夏天最热一天, schedule 没设对,热得无法不爬起来改schedule.导致凌晨4 点在东看看西看看,” 下一场危机是全球和加拿大的通货膨胀,道理一样,只看到危险的家庭和能抓住机会的家庭,”, 文章出来的时候已经2022 春天, 要是我在2021 9 月时候有这种远见就好了,多希望我那时能为这次通胀危险和机遇多做准备。