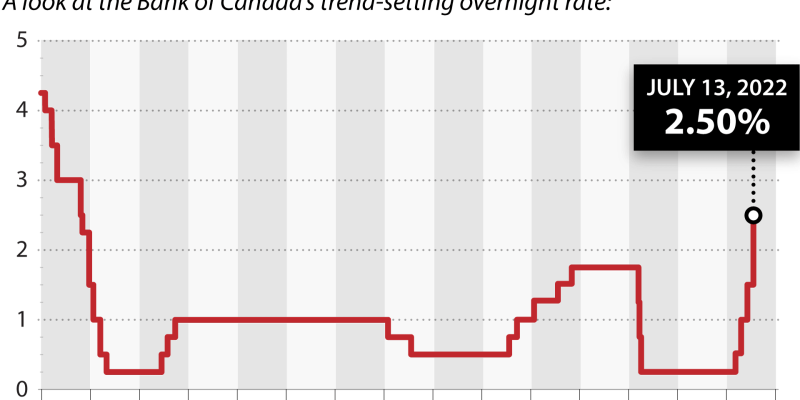

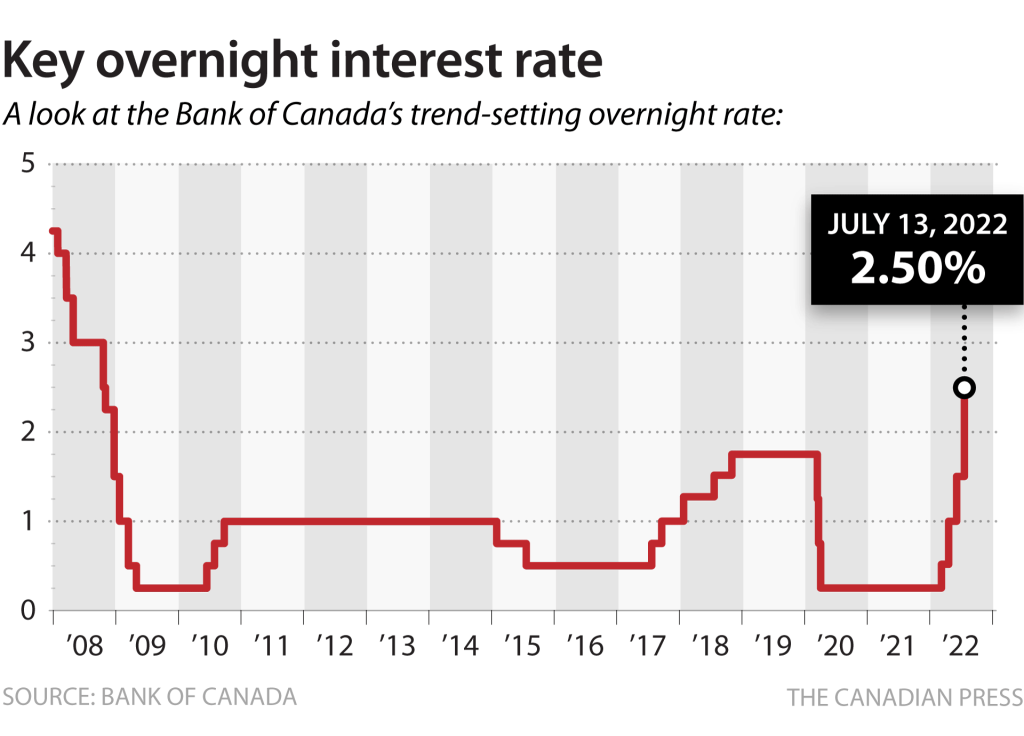

连昨晚预测央行加息的人都没想到,今天加息100个BPS,直接加息1%,央行隔夜利率现在是2.5%,明天商业银行的Prime rate会涨到4.7%。

加拿大央行如此劲爆的主要原因是今天早晨美国宣布CPI达到了9.1%,前几轮加息显然没有遏制住通胀。加拿大预计美联储还会大力加息,所以抢跑了。

因为P明天大涨,很多与P相关的经济活动会受到巨大冲击。

1.目前房贷申请,借款人只有申请浮动利率才能用最低的压力测试利率5.25%,借款能力是年收入的5倍,因为浮动利率的实际合同利率+2%之后低于5.25%。浮动利率与P相关,明天开始这个压力测试的最低利率应该至少涨到6.15%,今天能申请到10万元的借款人,明天的借款金额变成了9.1万。借款能力降幅9%到10%。

2.浮动利率贷款的借款人,如果是BNS和NBC的房贷,下个月月供就会提高。银行会发通知给每个借款家庭。因为这两家银行的浮动利率贷款执行的是等本还款方式。

3. 其余的5家主要银行:TD, CIBC, BMO, RBC, HSBC都是等额还款的供款模式。如果是这几家银行的浮动利率贷款,可以自己计算一下trigger rate,就是用月供除以本金再乘以12=trigger rate。 贷款合同上有这个trigger rate,但不准,因为只要加速还款就会变化。拿自己计算的触发利率与明天你在自己账户里看到的浮动利率做个对比,如果trigger rate更高,说明利息支出已经超过月供款了,这个月供是不变的,实际利息支出减月供款,就是每月有多少利息加到本金上去了。如果不做本金的加速还款,每个月都有利息加回本金,累积下去,当本金超过初始贷款本金的105%之后,银行会发出通知要求借款人来增加月供,或加速偿还贷款。实际利率达到trigger rate,并不会马上被要求增加月供。

4.使用信用额度的借款人,明天利率会增加1%,如果每个月只是支付最低还款额,那么也会有利息加到借款本金上,当累积本金超过额度的105%时,也会触发银行要求加速还款的情况。加息之后,贷款余额累积速度加快。

5.已经批了的浮动利率贷款,如果在7月14号之后放款,月供款按照涨了以后的P计算月供。

6.如果自住房贷款是浮动利率,一定要加速还款,否则利息支出太大。拒绝一切其他投资的诱惑,孤注一掷地还自住房贷款就好。

7.房地产交易将进入极度萎缩的状态,房主会逐渐撤下挂牌的房产转为出租。观望的买家干脆不观望了,旅游去了。剩下的“刚卖”房,都是好deal。投资人返场时会发现满地黄金。投资的世界里,当90%的人都不敢买的时候,就会有10%的人来收割了。

8.会有人劝你“换个思路”买楼花,避开高利率时期。人们总是低估自己不喜欢的事情发生的可能性;而高估自己希望的事情发生的可能性。这是人的天性,但很不幸,总是被销售人员用来推销。低利率时,“二手房一房难求,买楼花可以随便挑选”,回音还在,去年签好楼花合同的人,现在焦虑了。楼花市场从今年6月陷入低谷,因为5月开始征收楼花转让的HST,所以连投机者都不碰楼花了。目前的新楼推销术有了进步:某楼是大师设计,某楼有政府资助首付的项目。投资者需要与时俱进,主动屏蔽一切楼花信息。“以水晶球为生的人,最后自己吃一地碎玻璃”——达利欧。“大便上撒上葡萄干,还是一坨大便”——查理芒格。

9.压力测试利率提高,借款能力下降10%,意味着首付要提高,妈咪和爹地银行里的钱陷在股市里了,部分首次置业者因为行动太慢再次与上车无缘。投资者将狼入羊群,纵横四海。

这次大跌之后, 未来5年,又会create 一批新财富, 新神话。永远是富人越富, 穷人越穷, 中产大部分操作做得太快了, 太不经大脑了, 太没有耐心的, 太不长记性了, 没几年,很快走到同一步,几年过去, 还是一样处境,遍地黄金,奈何子弹在哪里?仰天长叹。 走对一步,走错一步, 等于往后退5 步, 因为接下来要停5年来修正错的一次。