一年前,我们谁都没料到今天的生活会面临通胀和加息的双重打击。面对未来,我们需要总结过去,梳理一下如何面对未来的不确定性,毕竟大环境在发生变化。

疫情期间,有人建议把自住房加按,拿出资金买投资房,早日登上地产投资的船。这与我一直以来主张,不遗余力迅速还清自住房贷款的建议背道而驰。如今,加大了自住房贷款,碰巧又使用了变动月供的浮动利率贷款的家庭,每次央行加息,这些家庭的贷款月供都在增加,经济和心里压力山大。据央行统计,这部分家庭只占家庭总数的2%,所以央行不担心在如此猛烈加息的情况下,高利率对加拿大家庭的总体影响,但对于这2%的家庭来说,时代的一粒尘埃,落在自己家庭上却是一座大山。

疫情期间一些家庭看到房价上涨很快,艳羡房地产财富,于是超出自己的能力范围,强求搭车房产投资,绕过银行保守的压力测试,从另类金融机构取得贷款,虽然比大银行的利率高出两倍多,但实际利率也只有4%,自己感觉可以负担,就轻率而愉快地上车了。另类贷款机构的贷款合同期一般很短,1-2年,在短暂的蜜月期内,如果借款人依然不努力给自住房贷款去杠杆,不努力工作和诚实报税,贷款很难从另类贷款机构转出来,如果继续在另类机构续约,如今正面临高达8%的续约利率。当贷款利率超过8%之后,地产投资没有任何意义,投资者成了扛着负杠杆给另类贷款机构和租客打工的房奴。

央行拼命加息,是在和公众打心里战,央行试图通过预期管理打破公众对物价不断上涨的预判。公众如果形成通胀共识,认为物价会不断上涨,就会要求加薪,给本已上涨的物价火上浇油,形成物价和工资螺旋上涨的恶性通胀局面。这个螺旋曾在历史上出现过,由于没有及时被遏制住,后果很严重。今年3月之前,美联储和加拿大央行试图用嘴巴喊,达到预期管理的目的,结果都完败了。因为喊话够狠,所以气氛到那儿了,不能不加息了。时代的一粒尘埃就这么落下来了,砸到了上述两类家庭身上。

有人把疫情期间直接发钱的MMT政策看做是本次通胀的罪魁祸首;有人把央行贪恋通胀诱惑迟迟不加息,视为史诗级的政策失误;有人把疫情导致的供应链重建,当成了通胀和加息的替罪羊;也有人把锅甩给了鹅鸟之战。。。。无论什么原因导致的通胀和加息,我们都必须面对现实,面对更加动荡的经济环境,更加凶险的滞涨或衰退,更加不确定的晚年生活。

有人担心浮动利率会涨到8%,已经开始节衣缩食了;有人看到定期存款利率5%,就把现金锁在了5年期的存款里;有人开始怀疑地产投资是否还是最好的投资,开始环顾其他投资形式了。经过了疫情的洗礼,通胀高企的挑战,利率从谷底到山腰的颠簸,我们可以在此时此刻,在不确定的环境中寻找到某些确定性,在别人的教训中看清楚财务安全岛的轮廓了。

01 需要节衣缩食吗?

我们最关心的通胀率是CPI,消费者物价指数,是个一揽子商品的价格变化指数。但是,我们是可以选择少买价格上涨了的商品,多买该商品的替代品的。例如,牛肉涨价了,鸡肉没有涨价,我们可以少吃牛肉,多吃鸡肉。因此,美国有一个经济指标PCE,Personal Consumption Expenditure反应的是,人们因为物价上涨而选择了替代方案后的实际支出的指标。美国的通胀率和CPI虽然还在一路高歌,但美国的PCE已经在今年2月达到峰值5.3,并连续3个月下降了,5月份PCE是4.7%。这说明,虽然价格没有下降,但人们的支出正在减少,要么是节衣缩食了,要么是找到原来习以为常消费品的替代品了。加拿大没有PCE指数,所以不知道加拿大人是否节衣缩食了。目测来看,加拿大全国都在美国的北部,各个省的夏天都非常珍贵,今年夏天是最近3年来第一个正常可以出行的夏天,人们报复性消费的力度比美国大很多。加拿大人不是在找替代性的廉价消费,反而是在积极寻找疫情结束的仪式感,用消费来治疗疫情和漫长冬季导致的抑郁症。我认为,加拿大即使有PCE,今年夏天也看不到加拿大人实际消费有所下降。加拿大是疫情期间发钱最狠的国家,至今人们银行账户的存款还高达3300亿,不趁着夏天花出去,总觉得对不起特鲁多的好意。在这个乐观的国家里,通过喊话让人们减少消费,完全不起作用,央行要想上头条,需要一次加息100个点,7月13号,央行做到了。于是,很多家庭勉强取消了圣诞节的出行计划,但依然保留这个夏天的所有吃喝玩乐安排。

美联储的加息依据之一是PCE,随着这个指标的下降,美联储加息的压力有所缓解。但是,来自大宗商品价格不断上涨的压力依然存在,美国生产者物价指数PPI依然在攀升。与美国相反,加拿大的PPI已经回落,因为加拿大是很多重要大宗商品的生产国。加拿大的出口最近出现了顺差,是10个发达工业国中实现贸易顺差的2个国家之一,其余8个需要大规模进口生产原料的国家都是贸易逆差。加拿大的总理和财长都沾沾自喜地称,加拿大是G7里经济恢复最好的国家。

加拿大的恩格尔系数是9%,美国是6.4%,中国是21.5%。美国人吃饭的开支占总收入的比例最低,加拿大排名第9,中国排第48。食品价格上涨,对普通加拿大人的生活影响非常小,就算想勒紧裤腰带也省不出来多少钱,因此,吃饭的钱没必要省。

科技进步是通缩的原动力,长期的技术进步导致大额耐用品的消费者剩余非常大,即使涨价,人们牺牲的也就是部分消费者剩余而已,不会影响正常生活。如果有人要抬走你家唯一的冰箱,你为了享有现在使用冰箱的便利,愿意支付5000元,而市场上冰箱只卖500元,所以冰箱的消费者剩余高达4500元。即使通胀情况下,冰箱价格涨到600元,你家冰箱恰好坏了,需要换新的,其实只是损失了100元的消费者剩余,不碍事儿,大多数家庭不会因为涨价100元而不再使用冰箱了。

总之,美国9.1%的通胀率,加拿大8.1%的通胀率,都没有影响到太多普通消费者的生活。我身边的很多人依然在喝早茶,吃龙虾,去欧洲旅游。本轮大通胀与历史上的类似通胀相比,最大的区别是没有让普通人陷入生活困境。我认为,普通民众没有必要因为通胀和加息而刻意改变生活模式和节奏。

02 浮动利率会涨到8%吗?

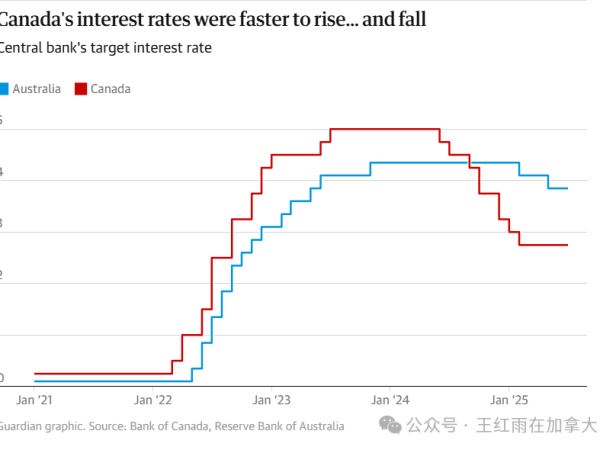

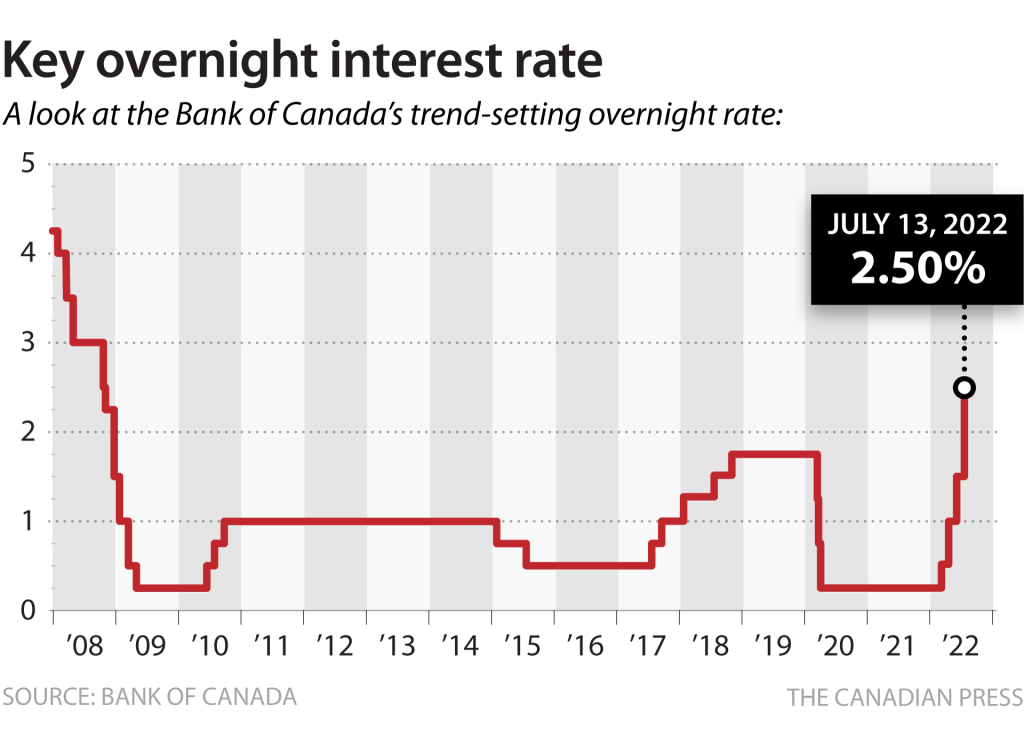

7月16号参加了一个现场直播的问答节目,当一位嘉宾说到有人担心浮动利率涨到8%之后该怎么办的时候,我当场失笑,结果被主持人追问,这么严肃的问题为啥发笑。线性思维会闹出很多笑话,这个问题就是其中之一。浮动利率是跟着政策利率走的,而政策利率是央行制定的,只要是人为制定的东西,无一例外都会有蠢事发生,因此政策利率也可能出现极其愚蠢的情况,但每个做决定的家庭不能跟着一起蠢,需要灵活地应对。房贷利率除了浮动利率,还有固定利率。人们在生活中,每分每秒都在寻找替代方案,房贷利率选择上也不例外。加拿大房贷的固定利率已经见顶,这个顶目前来看是5.5%。也就是说,当浮动利率涨到5.5%的时候,就会出现思维范式转换,原来浮动利率的借款人会立刻把浮动利率转成固定利率,因此浮动利率涨到8%时,人们已经没有浮动利率贷款了。那还有什么担心的呢?

6月14号,美国10年期国债收益率和加拿大5年期国债收益率都达到了次贷危机以来的最高点,那时加拿大商业银行固定利率也涨到了顶点,5年固定利率5.5%。此后,债券收益率一路走低,7月25号5年期加拿大债券收益率跌至了2.89%。由于加拿大商业银行的寡头经营性质,资金成本的降低并没有被传导给消费者,目前的5年期固定利率依然在5.5%左右。债券收益率近期的触顶回落有两个因素:1.美国加息导致其他国家货币贬值,为了避免输入美国的通胀,很多国家采取了捍卫本币汇率的斗争,即,卖出美元买入本国货币,要卖出美元,手里就得有美元,于是一些国家大举抛售美国国债换回美元,美国国债遭受抛售的情况下,价格下降,收益率急升;2.债券收益率上升,吸引了债券投资者重回市场购入债券,完成“再投资”的过程,因此美债收益率因买家增多而平稳下来。一些国家抛售美国国债的现象被过度解读了,其实道理很简单:自保。

自媒体上从来不缺制造耸人听闻恐怖故事的造谣者。一些故事听起来很有道理,但造谣生事者只是为了制造销售机会,经不起生活的考验。例如,吓唬借款人,浮动利率可能涨到8%,赶紧卖房子吧。

03 潮水退去才知道哪有鲨鱼

难以遏制的通胀导致央行加息力度过大。加息环境给了我们一个检验家庭财务安全的压力测试机会。潮水上涨的时候,我们的财富水涨船高,很难发现海里的鲨鱼。人一旦失足落水,鲨鱼威胁就大了。“落水”这里指的是,失业,伤残,疾病等不幸。潮水退去,我们可以更容易发现鲨鱼,更容易消除隐患。

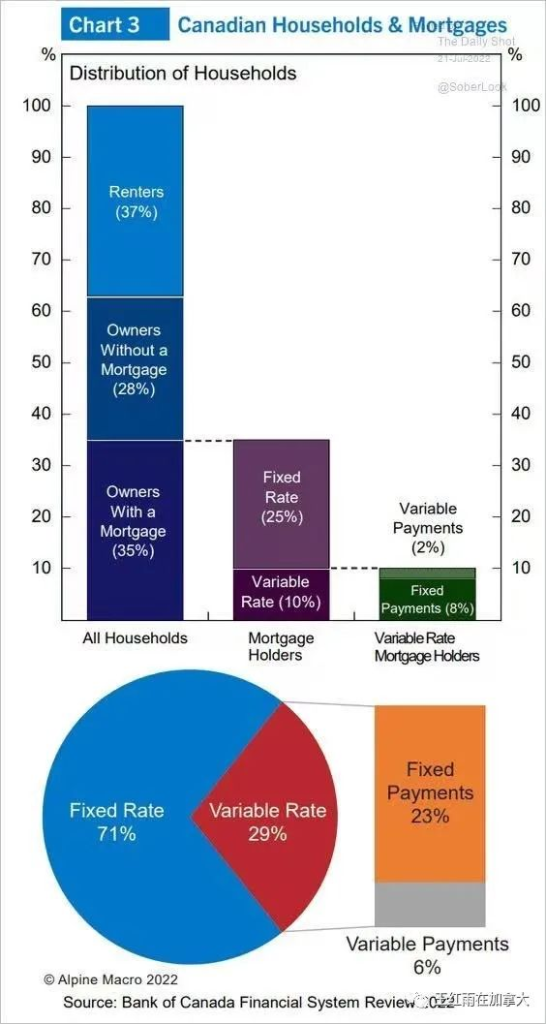

自住房贷款余额接近或超过家庭年收入的5倍,是非常危险的。加拿大的房屋数量大致有1550万套,其中有850万套房产上没有贷款,有贷款的700万套房屋中,平均房贷余额25.5万。买房较晚的家庭,需要参考这个数据,衡量一下自住房贷款的余额敞口是不是太大了。自住房贷款余额太大,是经不起意外发生的。常见失业,伤残,疾病等意外,并没有太好的保险产品对冲风险,只能自己扛。我个人的看法是,尽快把自住房贷款降到家庭年收入的2.5倍以下,增加抵抗意外冲击的能力。在自住房贷款还清之前,需要主动抵制各种投资机会的诱惑,尤其是不能把收入结余早早放入税盾中进行金融资产投资。投资类保险,不适合大多数普通家庭,因为财务负担太重。建议普通家庭在付清自住房贷款之前,选择物美价廉的定期保险。同样的通胀和加息冲击力度,自住房贷款余额大的家庭会变得更加经不起意外。“没有同一个世界的说法,只有不同的人间。”,目前的经济环境变化,会测出来不同的家庭处在哪些不同的人间,希望长期订阅我这个小公众号的读者,都能在风暴到来之前已经把船驶入了避风港,把自住房贷款余额已经降低到了家庭收入的2.5倍以下。对于疫情期间那些鼓吹加按自住房,套现进行地产投资的建议,我当时没有回应,因为我相信我的读者不会轻易成为机会主义者,轻易地改变加速偿还自住房贷款的大方向。

任何一个投资市场上都不缺乏投机者和机会主义者,任何一类资产价格飘升都会吸引少数不懂行的人蜂拥而入。投机者的一个特点是在价格涨的时候跑进来,价格下降的时候跑出去,而投资者的方向则正相反。疫情期间贸然闯入房地产投资市场的家庭,对加拿大商业银行严苛的贷款审批制度不服不忿,绕过银行硬扛着高利贷进入地产投资。英语里把放高利贷的人称作money shark,很多人直到贷款续约才知道这条鲨鱼有多厉害。我个人的建议是,不要借任何形式的高利贷,包括借高利贷做地产投资,严格遵守每个房子贷款不超过年收入5倍的铁律,不要做机会主义者。

目前的环境下,商业银行的定期存款业务突然爆发式增长。很多人家庭扛着巨额自住房债务不还,却被定期存款利率诱惑着把钱锁在了定期存款中。也有家庭试图寻找地产投资以外的其他投资,弃自住房贷款于不顾。这些随波逐流,只看眼前利益的做法,是在加重家庭财务风险。任何时候都不缺流行做法,而随波逐流的人永远都无法达到认知的成熟,也不会有可能接近财务安全。共识,往往是错误的,否则就应该是80%的人获得财务安全,20%的人惶惶不安,而事实恰恰相反。有人说,作为素人太难了,各种说法都有,不知道听谁的。我认为,素人很容易,只要做到下面两点:1.不跟随潮流;2.向身边获得财务安全的人学习。

04 救赎之道:从左肩膀换到右肩膀

不要相信通胀很快会被制服,不要相信利率很快会下降,不要关心自己控制不了的事情,努力去做好自己可以做好的事情。保罗沃尔克是最著名的通胀斗士,在他抗击70年代美国高通胀的时候,曾把利率加到17%,通胀开始回落,他放松的加息,结果通胀反弹,他又重启加息,这次加到19%之后,才最终抑制了通胀。抗击通胀的道路可能很长,不要心存侥幸。

高利率对投资者到底意味着什么?巴菲特很好地回答过这个问题:利率就是地球引力,利率越低,资产价格上升的阻力越小,如果把地球引力给我降低一半,我也能去东京奥运会参加跳高比赛。高利率年代,资产价格上涨阻力增大,但不是不涨了,机会主义者此时会远离各种投资,我最近听到最多的就是,“现在谁还买房啊”,说这种话的人就是最典型的机会主义者,不是投资者。没有形成自己投资理念的人,如今已经彻底失去了方向,否则GIC也不会大卖,投资市场中只剩下了思想已经有金属质感,经验上已经进入了青铜时代的投资者。重力加大,还能跳的比别人高的人,将成为投资上的赢家。

自住房债务,每月贷款月供4000元,很多人觉得没问题,但如果自住房贷款月供3600元,同时投资房每月负现金流400元有些人就认为承担不起了。平常人,都有这种心里账户的认知偏差,但成熟的地产投资者没有。如果自住房没有贷款,每个投资房400元负现金流,这个家庭实际可以负担10套投资房的负现金流,不是吗?左肩膀扛着自住房贷款,右肩膀扛着出租房负现金流,对于这个家庭来说总的重量是一样的。扛在右肩膀的重量大部分是租客在负担,所以在没有自住房贷款的情况下,家庭可以承担的负债总额会大幅增加,因为自己只需要承担负现金流的部分即可。清楚看清这一点的家庭,在过去几年里不遗余力地进行着左肩膀到右肩膀的债务转移。我每天都在参与左肩膀向右肩膀转移的工作,目睹了很多家庭完成了这种转移,实现了财务安全。2018年的时候,我认为一个家庭在退休前要想实现财务安全,需要做到自住房没有贷款,金融资产200万,现在面对着如此高的通胀,我认为这个标准需要修订为:退休前,自住房没有贷款,金融资产200万可有可无,持有5套投资房才能达到财务安全。因为货币购买力在加速下降,金融资产太不靠谱,还是持有房子更安全。

05 加拿大的优势在哪里

很多人对加拿大跟随美国的货币政策很不理解,甚至开始怀疑加拿大的房地产投资还是不是家庭投资的首选。从次贷危机,到疫情危机,再到通胀危机,我看得越来越清楚,加拿大的地产投资者已经取得,并将继续扩大与其他资产投资者相比的优势。

疫情之后的复苏是一个明显的K型复苏,财务能力差的家庭虽然在疫情期间得到了慷慨的现金救助,但就此躺平却绝不可能,因为通胀正在暴击资产单薄的家庭。资本主义社会中本来就存在严重的财富不平等,K型复苏让本来就拥有资产大家庭,资产再次大幅升值,继续扩大了财富差距。从目前网上的各种匿名留言就能看出,一些被疫情和通胀推向了财务更不安全的人,用人身攻击,或质疑别人的动机,来表达自己的愤怒。从疫情和通胀受害者的角度来看,地产投资者是不道德的,因为他们自己没受益;而地产投资者却可以从这些网上的匿名发言得到反馈,一直克服各种困难坚持买买买,一直加按一直爽的做法是对的,否则K字母的下腿们不会有这么大的反应。

加拿大的银行,在次贷危机之前就坚持严格的信贷审查,而南边的邻居却相信自己的风险管理可以交给衍生工具了,不必费时费力地甄选借款人。次贷危机一役,结果非常明显,加拿大的房地产金融资产固若金汤,美国的房地产金融资产管理成了全世界的世纪失败案例。疫情期间,加拿大商业银行房贷放款增量高达4400亿,与QE的央行资产购买总量一样,但在超高水平增长的同时依然保持了超低的违约率,大银行贷款不良率只有千分之1.7,另类贷款机构的违约率也只与美国银行的违约率持平,大约是百分之1.38%。严格的信贷审查保证了投机者和试图破格获取的人无法混入地产投资的队伍,只让努力工作和诚实报税的人享受低利率大额贷款。房贷标准统一,审核严格,房贷质量高,就是加拿大的优势。

对于家庭财富的研究,很多人穷经皓首,苦心研究,希望找出些门道,但我发现没有一本现成的理财书籍能够满足所有人的投资梦。经济学教材中,亚当斯密的《国富论》堪称经济学奠基之作,也是研究国民财富的必读书。但是,即使你把《国富论》背下来也没法致富,原因是有些内容亚当斯密没有写。斯密写的书其实是一本乌托邦式的市场经济学,按照他的说法,只要精细分工和充分交换就能提高国民财富了,他没有说,一个家庭如何比其他家庭更多更快地积累财富,因为他的书里没有任何关于通过信贷和债务致富的方法。我信奉的是“散装经济学”,不给自己任何条条框框,我看过的经济学原理就超过10本,其中包括左派经济学家写的,例如,《克鲁格曼的经济学讲义》。彼时彼刻对的做法和理论,此时此刻不一定对;彼时彼刻的解药,现在可能是毒药。一边做贷款,一边研究这些以往经济学家的说法和理论,非常有意思,当年很多言之凿凿的说法,现在已经被验证为一个笑话了,但这不能被视作为当年这些学者的无知,而是历史局限性决定的。亚当斯密当年不认可重商主义,他认为一个国家过分重视出口,轻视国内消费,无法实现长久的繁荣和经济发展,但日本,韩国,中国,都是通过重商主义实现复兴的。保持开放的散装经济学收纳箱状态,特别重要,否则无法解释大多数正在发生的经济现象。

学习经济学就是要掌握最基本的规律,然后灵活使用。经济学无论怎么研究都不离根本的供求矛盾和人们对替代方案的选择。我们需要思考的是此时此刻的供求矛盾,对未来的供求矛盾有什么影响,然后用最朴素的逻辑进行推理,既不过分乐观,也不过分悲观。我们用最基本的经济学原理和逻辑推演一下加拿大房产市场的近期和远期走势如下:

近期,加拿大房产市场当下的供求关系是,由于利率高企,买家纷纷退出市场观望,留下不得不卖的卖家,而且越加息买家越少,直至卖家也退出市场观望,加息越快,市场交易量干涸地越快,极低的交易量会封住房价下跌的空间。没有买房交易但人们依然需要住,新移民也在不断地涌入,此时租金就会上涨,地产投资者会早于首次置业的人重回市场“捡漏”。对于首次置业者来说有可能等来政府的刺激政策,例如,CMHC有可能把政策对特定人群放宽到40年还款期,点燃交易量的复苏。9月加息幅度只要低于1%,就会稳定买家的心里,并让卖家不再恐慌,卖家觉得价格不好就坚决不卖,进一步逼空市场,直到房价逐渐恢复。

远期,加拿大房屋供给量依然会落后于需求量的增长,加息对建筑业的冲击最大,因为加拿大没有上市的房地产开发企业,建筑商的融资严重依赖信贷,疫情期间预售的楼盘最近几年都很难开工,因为开发商根本没用今天的高利率做预算,开工就可能赔本。联邦的住房新政,目前只有一条对稳定房价发挥了作用,那就是从5月开始只要楼花转让就收消费税HST,而且按合同价收,不是按转让利润来收,这条政策狠狠地打击了炒房客,殃及了开发商。以前新楼盘预售,排队抢购的大多是投机客,开发商很快就能预售70%,从而向银行申请建筑贷款,从5月以来,多伦多再没有出现过有人在朋友圈晒抢购楼花的照片,大多数楼花销售极其惨淡,离预售70%的目标遥不可及。过去几年多伦多的楼花市场非常畸形:同一地点的二手房1200一尺,新开盘的楼花售价1800一尺还有人排队抢购;建筑商无底线地向买家转移成本,交接前强行加价或找借口取消项目或合同的情况时有发生;交完定金,迟迟不交房,一拖就是7、8年,让投资者的资金白白损失机会成本。本次联邦政策的调整,使楼花市场严重依赖投机者的现状得到整治,但这场阵痛也会进一步降低新房供给量,从而加剧二手房买家之间的竞争。按照新移民48%选择安省定居,以及过去供给的欠账来测算,CMHC认为从现在开始每10年安省需要新建住房250万套,安省雄心勃勃的计划是未来10年建造新房150万套,而事实上,安省从来没有在10年内建成过100万套,缺口和欠账越来越多,二手房争夺将会越来越激烈。

经济活动中的信贷集中度,以及目前的信贷约束,是加拿大二手房和房地产开发的瓶颈。加拿大商业银行作为守门员,不轻易给资质不足的借款人贷款,堪称世界级的榜样。加拿大不仅有好山好水,还有好的信贷政策,择优录取借款人,优绩政策的分数线是家庭报税金额。有人质疑,我就是个做贷款的,有什么资格评价加拿大的经济政策。我可以自信地说,从信贷角度了解加拿大绝对是一个了解加拿大经济运行规律的捷径,我还有机会亲身实践,亲手帮到自己的客户通过这条捷径迅速获得财务安全。

结语

我有三个基础的哲学问想问问大家:1.你一直努力地在和什么做斗争?2.你一直努力地在与什么和解?3.什么是你的终极追求?我自己一直努力地在和熵增做斗争,在和不确定性和混乱做斗争,用熵减来对抗熵增。我一直努力在和自己已有的思维定式和解,通过不断地读书来持续否定以前的想法。我追求的终极目标是知足。你呢?未来越来越不确定,这件事非常确定,我们要做好与更大的熵增做斗争的准备,不仅要学会正确客观地面对自己的问题,不等不靠不要,还需要时时提防被愚蠢的宏观政策偷袭。货币会越发越多,资产会越来越值钱。在加拿大,利用好现有政策,抓紧时间把私有财产尽快写在自己名下,比怨天尤人,期待改朝换代要务实得多。贫富差距,会被房贷可得性进一步拉大,我非常理解网上匿名者的愤怒,他们是对信贷政策不满,却只能迁怒于送信的人。每个人的生命周期中,恰好能贷款买得起房,恰好能加按买更多房子的时间窗口很小,稍纵即逝,且贷,且珍惜。对于家庭财务的安全性,我依然坚持建议大家尽快付清自住房贷款,没有贷款的自住房不仅是财务安全岛,而且有利于右肩膀多挑几幅投资房的担子。