CMHC 2025年7月24日

受贸易紧张局势、经济不确定性、人口增长放缓及失业率上升影响,2025年加拿大房地产市场将持续冷却。随着购房者与开发商采取观望态度,全国房价预计下跌约2%,其中安大略省和不列颠哥伦比亚省跌幅更为显著。住房可负担性仍是主要难题,新建工程进度正在放缓。随着租赁房源增加及需求减弱,租赁市场压力略有缓解。预计2026年随着贸易形势缓和与经济环境改善,市场将逐步复苏。

核心结论:

1.贸易紧张局势与人口增长放缓或将导致2025年出现轻度衰退,企业及消费者信心受挫,楼市活动持续降温。

2.2025年全国房价预计下跌2%,其中安大略省与不列颠哥伦比亚省跌幅更为显著。受成本高企、需求疲软及市场不确定性影响,开发商纷纷推迟项目开工。

3.随着贸易摩擦缓解、经济信心回升及增长动能恢复,预计2026年房地产市场将逐步回暖。

长期关税政策将主导宏观经济走势

加拿大抵押贷款和住房公司(CMHC)在2025年2月的《住房市场展望》报告中曾预警,美国贸易政策的潜在变化将为加拿大经济带来重大阻力。目前我们可以确认,某种程度的关税政策将在未来数年持续存在。这些政策引发的不确定性和混乱已削弱企业信心并抑制投资。这些阻力真实存在,不仅将对加拿大经济产生持久影响,更将在住房市场展望中扮演关键角色。

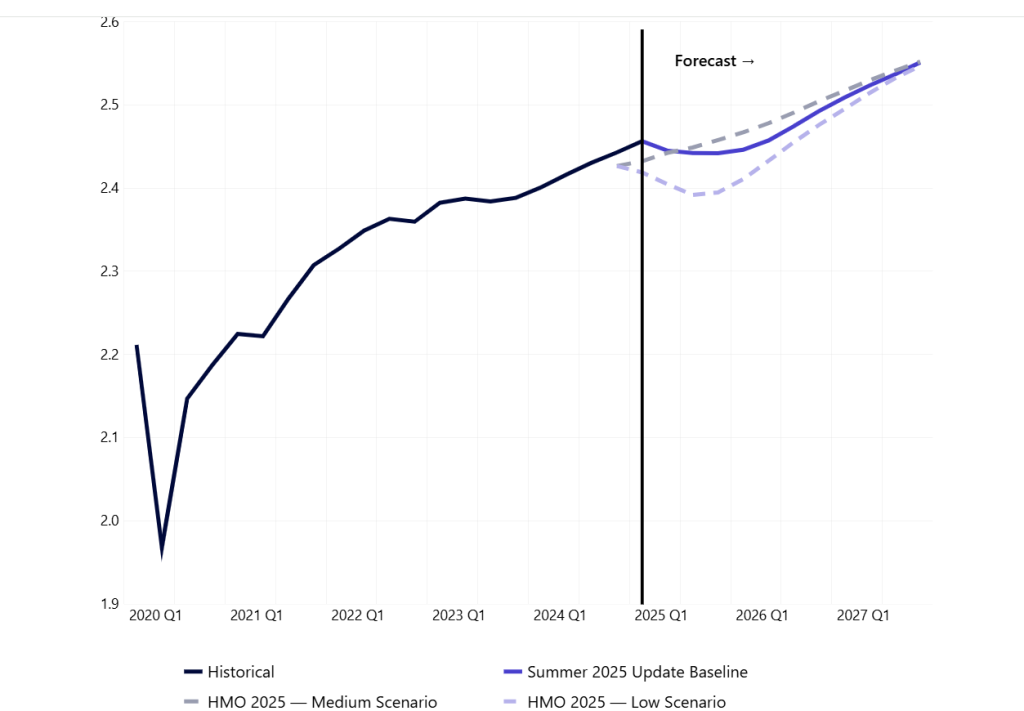

(图一)GDP 增长预测

根据2025年6月26日最新数据建立的基准情景预测:

• 美加双边贸易关税将于2025年下半年达到峰值

• 随着预期贸易协定的达成,2026年下半年起将逐步降低

• 美国对其他国家关税政策将呈现相似轨迹,短期内将更大程度抑制全球需求

这一趋势将对2025年加拿大经济造成直接影响。在经历本年度的轻度衰退后,国内生产总值(GDP)有望于2026年初开始复苏。具体增长预测数据请参见下表弱增长情景分析。

当前三大因素正加剧经济放缓态势,且短期内将持续产生影响:

• 价格压力

• 需求萎缩

• 市场不确定性

贸易环境叠加地缘政治事件的潜在影响,将推动通胀率在2026年年中前回升至3%以上的峰值。失业率亦预计于今秋小幅攀升。市场监测数据显示,不确定性已呈现普遍化趋势。

对直接或间接受关税影响的企业而言,海外需求与收入下降将持续抑制用工需求,导致劳动力市场疲软;而不确定性上升则进一步拖累投资增速。此外,贸易政策不确定性与关税上调引发的供应链中断将推高企业成本,最终传导至终端价格。对家庭部门而言,失业风险与物价上涨预期将继续压制消费意愿——尽管借贷成本趋于改善,但购房需求仍难以摆脱不确定性阴影。

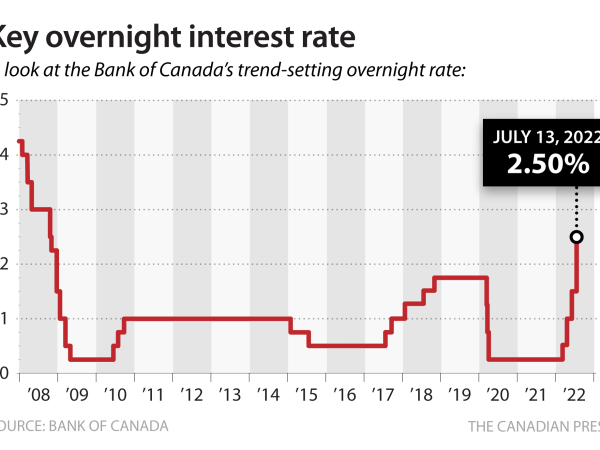

这些经济压力显现之际,通胀预期仍高于《住房市场展望》中期情景预测值(即便在可能出现的轻度衰退背景下)。因此我们维持政策利率预期不变:2025年将小幅下调,2027年起逐步回升至中性区间中值。值得注意的是,2025年上半年债券收益率与抵押贷款利率低于预期,预计下半年也将延续低于展望预测值的态势。其中:

• 五年期固定利率逐步攀升至5.5%的长期均衡水平

• 浮动利率因与政策利率挂钩,对购房者仍具较强吸引力

我们维持此前的人口预测不变。逐步实施的移民配额缩减将在预测期内持续抑制经济增长。

2025年疲软的房市将于明年开启复苏

自1月以来,房地产市场活动持续走弱。在经济增速放缓与贸易摩擦持续的背景下,多数购房者和开发商采取观望态度。二手房市场明显降温,安大略省和不列颠哥伦比亚省表现尤为突出,阿尔伯塔省也初现疲态。魁北克省因市场动能相对强劲且买家情绪稳定,房市放缓幅度小于其他地区。总体而言,我们当前对2025年的住房预测正日益趋近《住房市场展望》中的短期低增长情景,这凸显出市场下行风险正在加剧。

在需求疲软且挂牌量增加的地区,房价正逐步走低。我们预计今年加拿大平均房价将下跌约2%,其中安大略省和不列颠哥伦比亚省跌幅更大——这两个省份的高房价以及共管公寓市场投资活动减少持续压制需求。随着经济基本面和信心改善,2026年市场有望复苏。但由于开发商保持谨慎且融资环境依然紧缩,新屋开工量的回升可能更为滞后。

多单元住宅建设量仍将高于历史水平,但地区差异显著。大西洋省份、草原省份和魁北克省的建设活动总体保持强劲。相比之下,安大略省和不列颠哥伦比亚省的新屋开工量将大幅下滑——高房价、建筑成本上升及投资者信心不足严重制约新建项目(尤其是共管公寓)的开发。许多公寓项目被推迟、取消或转为出租物业。开发商普遍未能达成预售目标,未售库存持续攀升。价格下跌与信贷紧缩正在给买家带来风险,这些挑战很可能贯穿2025年全年。

低层住宅建设同样面临挑战,安大略省情况尤为严峻。不过魁北克、曼尼托巴和阿尔伯塔三省预计将实现小幅增长。在不列颠哥伦比亚省等地区,半独立屋和联排住宅展现出更强的抗跌性。

在整个预测期内,随着新增房源持续入市且需求趋缓,租赁市场压力将逐步缓解。主要城市租赁公寓和共管公寓竣工量激增,正推动空置率小幅上升。虽然租金仍呈上涨趋势,但涨幅已较近年有所收窄。家庭组建速度放缓、移民数量减少及劳动力市场疲软,也对租赁需求形成下行压力。

住房可负担性不足仍是潜在购房者(尤其是高房价地区)面临的主要障碍。即便政策利率小幅下调,抵押贷款成本仍将维持高位,购房者难以获得实质缓解。这源于抵押贷款利率在经过异常低位后,已回归至高于加拿大央行政策利率的历史价差水平。此外,钢材、木材等建筑材料的持续关税推高了施工成本,制约住房供应。由此形成的短期市场环境是:多数家庭仍被高房价拒之门外,开发商对启动新项目也持谨慎态度。

加拿大房地产市场正处于调整阶段。经济增长乏力、人口流入减少及持续存在的贸易不确定性,共同导致2025年市场环境趋于疲软。但随着贸易紧张局势缓和、抵押贷款利率趋稳及需求逐步回升,我们预计2026年市场将趋于稳定。待经济环境改善后,房地产市场有望逐步回归更均衡的发展轨道。

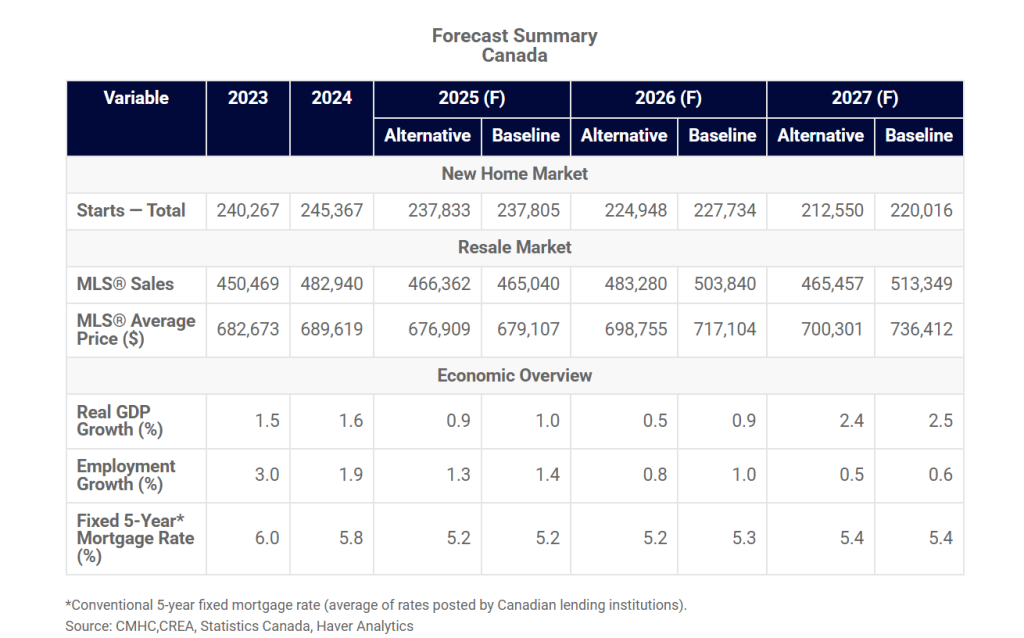

(图二)全国二手房及经济指标预测

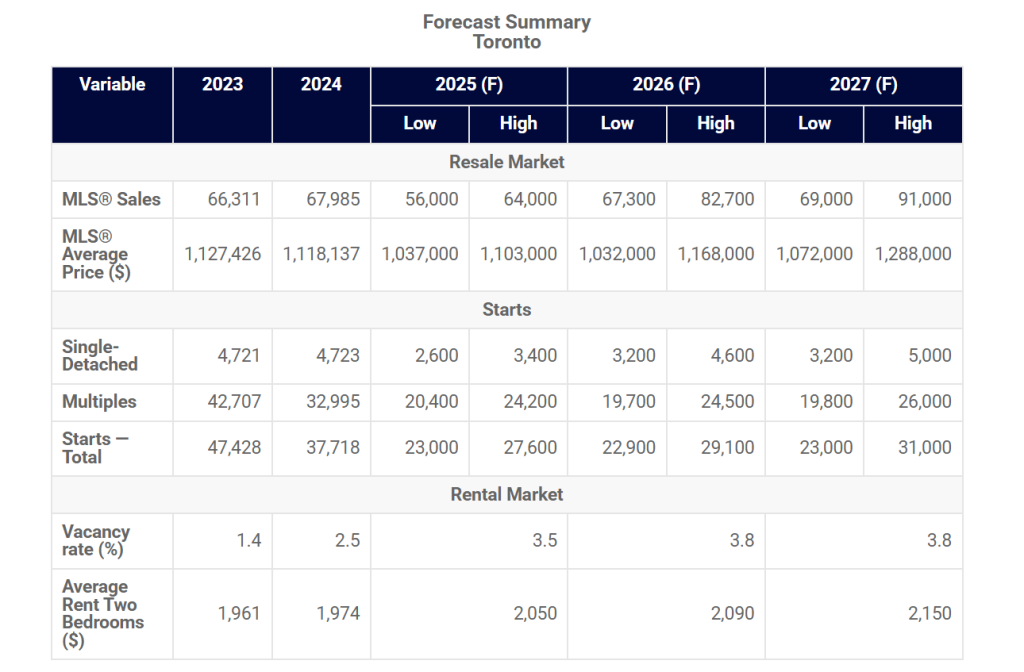

(图三)多伦多二手房市场,新房开工,以及租房市场预测

评论区已关闭,请加入WhatsApp 财商2群,继续讨论和评论这个话题,入群邀请:

https://chat.whatsapp.com/DOVwm9cUZhQK1grIikIk3l

原文链接:

gcmhc-schl.gc.ca/observer/2025/summer-update-2025-housing-market-outlook?utm_medium=email&utm_source=email-e-blast&utm_campaign=2025-07-housing_market_outlook_summer_update_2025