金融业监管当局OSFI的执行官彼得 Peter Routledge,今天,2022年12月28号接受了financial post 的采访,新闻标题是Why OSFI head Peter Routledge is ‘optimistic and wary at the same time’ heading into 2023

从标题可知,彼得的看法是谨慎乐观的。他的看法如下:

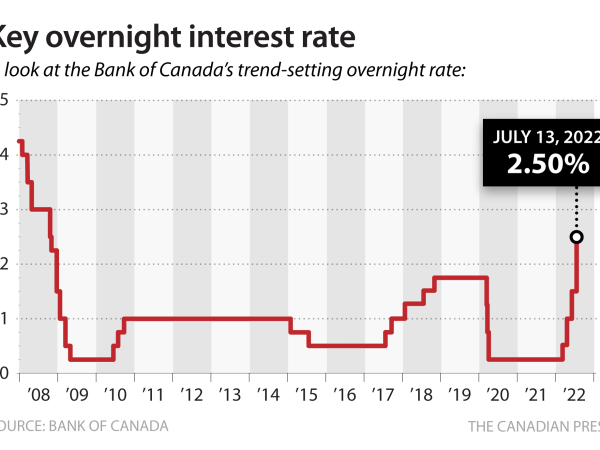

- 根据加息速度,OSFI 提高了银行股本金比例要求,督促银行保守和稳健经营。他指的是,2023年2月1日,商业银行的资本充足比例将从目前的2.5%,提升到3%。BMO银行对此的反应是增发股票,补充股本金,而不是打算缩减贷款业务。

- 面对高利率,加拿大的家庭和企业都表现出了很高的弹性 resilient,监管当局会密切关注债务承担能力的弹性变化。

- 比较次贷危机之前的房地产市场和债务情况,目前的房产债务情况要更加稳健,如果今年所发生的各类外生性事件发生在2005-2007年,银行的损失应该更大。所以,彼得对当前的状况充满自信。

- 房屋净值抵押信用额度HELOC的潜在风险并不大。监管当局的数据表明,可用信用额度的占款比例相当低,10万的可用额度,占款约为5千元,是额度的1/20。

- 这些年来,房贷审批标准更加统一和严格,保证了房贷的整体质量,目前的房贷质量比12年前更好。underwriting quality is stronger than it was a decade ago or 12 years ago

彼得在成为OSFI领导之前,曾在美国做过信用风险评级工作。今年2月曾接受过个人专访,可以在油管上找到这个视频。他认为,大多伦多将会发展得像纽约一样,成为人人想来居住的大都市,在这样的首位城市,标准的居住房产是700尺的CONDO。他的监管原则是保证银行安全,同时不让加拿大人把买房的希望寄托在改变房贷规则上,他信奉买房的市场自由竞争原则,而是在房贷政策上偏袒某一人群。

这是一个正能量且乐观的文章,相信华人小编不喜欢这类文章,所以也不会翻译。华人社区喜欢唱衰房地产的文章,例如,今天惠誉公司贬低加拿大房地产的文章就被翻译成中文了。

工作心得

给被Trigger家庭的建议:读懂银行的来信。读题,懂吗?哪些是可选的,哪些是被要求必须做的,能分清楚不?再解释这个问题,我自己就快疯了。只接受我自己的客户对这个问题的咨询,其他人概不受理。

给换自住房家庭的建议:我们现在3年期固定利率有短期促销,建议买入自住房的家庭选择3年固定利率,再加上HELOC。

加按机会:三年前有几个大的CONDO项目交房,例如,The Britt,当时只能按照原始买价做贷款。借款人当年大多选择3年固定利率,明年3月会有大批贷款到期。这是一个用市场价做加按的好时机。套现备用,或做首付买入更多房产。