6月15号美联储加息0.75%那天,我正在魁北克城参加全国会。朋友圈有人说是意料之中,我觉得很诧异。加0.5%是意料之中,而加0.75%则出乎我的意料。美联储一直认为5月的CPI会见顶,同时业界也认为9月会停止加息,但通胀数据6月10号公布之后才发现通胀没有见顶,13号和14号两个交易日美国股市大跌,说明市场在6月10号之前还认为本轮加息0.5%,在11号和12号的这个周末,市场才感觉到美联储可能要加息0.75%,于是出现了13号的黑色星期一。加息0.75%并不是计划和预料之中的事儿,连美联储主席都没这么预料,不知道朋友圈的人是怎么预料到的。加息0.75%是美联储主席频频说狠话,把气氛搞到这儿了,必须加的,而不是想好了的。因此我认为,加息的黑天鹅随时可能飞出来,而提前1周预测都没啥用,加多少,要看气氛到哪儿了。

加拿大90%的可能会在7月13号加息0.75%,也是因为气氛到了。急着写这篇备忘录是希望提醒大家一些必要的事情:

第一项,目前加拿大房贷压力测试利率依然5.25%,但这个最低压力测试利率即将在7月14号形同虚设,当然,7月14号之前OSFI宣布提高压力测试利率也是有可能的。总之,7月14号之后,大家的借款能力会降低。打算买房的朋友需要抓紧下offer了,做预批是没有用的。打算做加按,refinance,的朋友在7月8号之前必须准备好文件并提交了,银行需要在11、12号整理文件,13号务必提交申请了,到了7月14号借款能力就会下降。从6月1号央行加息之后,借款人几乎只有一个选项,即,浮动利率,因为用任何一个合同期的固定利率,压力测试利率都超过5.25%,只有浮动利率的实际利率低于3.25%,加2%之后没有高于5.25%。7月13号加息之后,所有贷款申请的压力测试利率都会高于5.9%,现在的最低压力测试利率5.25%将成为历时。

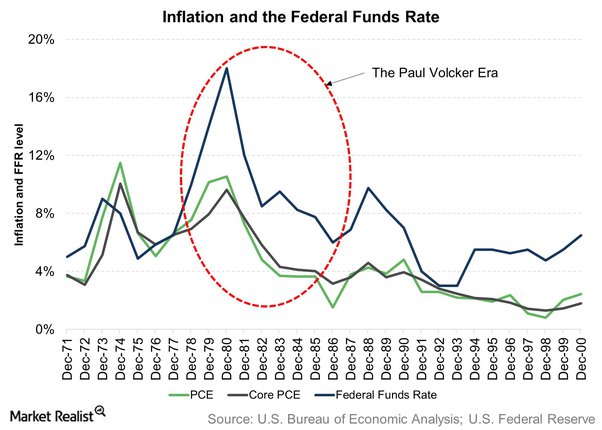

第二项,对于通胀要做长期准备,能做加按的房产尽量早做。美国和加拿大都进入了工资与物价螺旋上涨的恶性循环,人力资源的供给侧压力非常大,尤其是在重建供应链的时期。2022年房租和自住房贷款利息支出的双双上涨将推动CPI继续走高,而疫情期间的低租金和低利息支出曾是CPI的减速器,现在变成了加速器。目前我们共同面临的不是加息问题,而是通胀问题,通胀迟迟不见顶,加息就得继续。我个人认为,本轮通胀短则2年,长则10年,如果利率不高于通胀率,通胀就很难快速降下来。70年代保罗沃尔克加息的时候就是把利率加到了通胀率之上才抑制住通胀,今年4月加拿大CPI是6.8%,5月加拿大的通胀率预计是7.3%,而今天如果把利率加的8%以上,则是灾难性的,因此一味通过加息抑制通胀很难奏效,相反可能会引起断崖式硬着陆,而不是软着陆,所以我认为加息将是断断续续的,通胀很难短期内得到抑制。人们还在庆祝走出疫情,很多家庭都有度假和旅游计划,今年夏天的消费反弹将是惯性的,无法阻挡。我认为,对于未来我们最好保持悲观,对当下应该保持乐观。如果你是藏富于房产的家庭,现在需要调用房产里的现金出来,做未雨绸缪。

第三项,国际政治经济格局基本情况大局已定,我们需要更加关心自己的财务状况,少管其他闲事儿,集中注意力到自己家庭的财务安全。日本依然坚持量化宽松,汇率股价双双下跌,一战而丢了日元避险货币的身份。欧洲能源脱俄来的太快,加上通胀和加息压力,将很快步入衰退,桥水基金已经大举做空欧洲,今年冬天到来之前便见分晓。美国财长耶伦的很多看法是对的,例如,不支持拜登政府的大规模基建计划,她认为应该缩减2/3基建规模,对俄的制裁应该只冻结俄央行资产,而不迫使卢布退出货币兑换,但很不幸她已被边缘化,美联储主席在为通胀背锅,但根本无法挽回拜登的颓势。加拿大依然在政治正确的路上狂奔,本周财长提出的对付通胀措施居然是继续发钱,很显然这是抱薪救火。加拿大的头部富人会在粮食和石油价格暴涨中赚的盆满钵满,加拿大的尾部人群会在白左的庇护下免受通胀之苦,剩下的腰部中产阶层,是唯一为通胀买单的阶层,生活成本增加,债务利息支出翻倍,不能失业,不能生病,不能债务断供。从2008年的全球次贷危机到,2020年的全球疫情,再到2022年的全球通胀,加拿大因为离美国太近,所有经济政策都尾随美国,美国惹的祸都有加拿大跟着背,更不幸的是美国是有耶伦这样的明白人的,有一点制衡,但加拿大则一个明白人都没有,中产家庭的苦难才刚刚开始。

从魁北克回来的路上,我们开车经过了一片乌云,我和太太说,我们要驶入一段风雨了。一分钟之后,大雨瓢泼,我们打着双闪在大雨中前行,十五分钟之后驶出了这片雷雨区,重见阳光。要回家,我们就必须驶入那片黑云笼罩下的山路,车是我们的避风港,手里紧握方向盘,心里想着家的方向。现在我坐在家里的写字台前写下这段文字,是希望告诉我的读者,前路虽然坎坷但我们知道自己的家在哪里,不要害怕风雨,这是我们人生旅途的必经之路。

今天我给财商群的群友转发了一段视频,是吴晓波老师最近的作品《我们怎么了》,这段视频已被油管以外的视频平台下架。吴老师说的“脑删”让我觉得非常悲凉。我们说话,写文章的时候要在头脑中删除一些不该说的话,在这样的中文环境里,找到知识分子的良知简直是一种奢侈。网友帮我开了这个服务器在加拿大的个人网站,是因为看到了我既要说真话又要脑删的尴尬。对于中国此时的政治经济状况,推荐大家看吴老师的作品。希望我这个新网站能聚齐起关心自己财务安全,处在社会腰部的中产家庭的正能量,让我们一起携手穿越风雨。

王红雨 2022年6月18日

好文

利息跟租金一个走势 投资者天下来临

说的不错,风雨来临的时候,一般人很容易丢失方向

非常及时的好文章!请问未雨绸缪的话,是refinance拿出钱当现金好,还是加HELOC,就放那以备不时之需?如果refinance出来钱,大银行还能批出贷款,这时候还能投资吗?谢谢!

一起经历风雨.

加拿大的第2个0.5惊讶到我了,我还以为不加或顶多0.25。

对当前金融的分析:形象逼真,亲切感人!

文章写得真好!! 理性务实又不失哲理!!

Thank you!!

“我认为,对于未来我们最好保持悲观,对当下应该保持乐观。” 对于这句话我有些迷惑,现在加按拿现金是为了对应利息的上升让房主度过高利率时期(短期),等到这阵风雨过了,还是可以享受城市发展带来的房产升值(长期)的啊?

美国和加拿大不可能通过央行的骚操作解决中产家庭的财务安全问题,对这一点我非常悲观。自己的未来需要自己计划和管理。

对于眼前的问题,我认为只是一段风雨交加的旅程,没什么大不了的,自己做好应对,保持乐观心态就好。

谢谢王老师回复!我觉得政府的调控体现的是统治阶级的意志和维稳,中产只有自力更生。现在有一自住房一投资房,想再买个小点的新自住房这样比较容易还清,首付和预批在手,想出手买又怕已经持有的两套房的浮动利率会到trigger rate(4%出头),您可以给个操作思路吗?

浮动利率,通常利率涨到4.1%到4.6%是会触发增加月供的要求。因为原来低利率时锁定的月供非常低,所以即使触发增加月供对家庭的影响也不大。如果换自住房,需要把原自住房加按,新自住房贷款越少越好

是的是的,不加按成贷款植物人了,只能用私贷腾笼换鸟了,再次感谢王老师!

I believe

想问下我现在一个自住房一投资房。投资房是之前的自住房,已还清贷款,买了新房后没卖,转成投资房出租。这种情况应该怎么做呢?用老房refinance有什么作用吗?还可以抵税吗?

请问我有一自住房明年二月贷款renew, 一投资房是之前的自住房,没有卖,已还清贷款,现在出租。这种情况我该怎么办比较好呢?如果用出租房refinance 的话,贷款利息可以抵税吗?

小红书导引到这里,这样挺好,以后不用各大平台到处搜集了。谢谢!!

Bmo浮动利率,一直左右摇摆锁不锁,貌似已经过了锁的时间了吧?