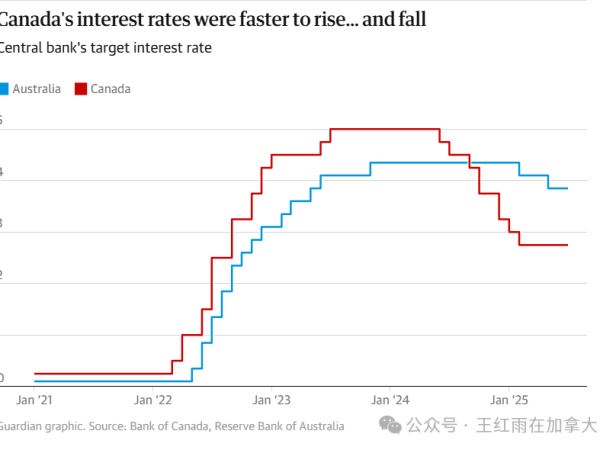

我看了一下加拿大央行利率过去10几年的变化曲线,变化幅度虽然不大,但形状立陡立陡的,人为操纵痕迹非常明显,利率变化根本就不是市场根据资金供需关系自然形成的,而是央行手绘的。谁家的财务情况也不可能随着利率忽上忽下地变化做出瞬间调整。猛降息的时候,无法把存款瞬间用于投资,猛加息的情况,无法将债务快速还清。波澜壮阔的调整,看似合理,正当,但给普通家庭的财务安排却带来了很大挑战,猛踩刹车,猛踩油门,都会引起车内的一片凌乱。

2020年3月猛降息,大家无所适从,于是央行行长7月份出来声明:“到2024年才加息,我很确定我们会保持低利率很长时间”。那时的这位行长还有很好的信誉,人们都信了他,于是房地产市场一片欣欣向荣。两年后,2022年3月央行就变脸了,开始猛加息,说是要控制通胀。这种政策硬拐,让买了房、贷了款的家庭赶脚上错了车,而过去两年嗷嗷喊着要央行赶紧加息的存款人也没好儿,通胀率6.3%的情况下,所有存款都是更惨的实际负利率。无存款无贷款,且收入固定的家庭,遭受着通胀最猛烈的暴击;有存款有贷款,存贷相抵后存款更多的的家庭,享受着存款实际负利率;有存款有贷款,存贷相抵后贷款更多的的家庭,享受着贷款实际负利率。如果没有存款也没有贷款,只有股票呢?除非在今年1月逃顶了,否则大概率现在已被套牢。普通人真的没什么好日过,即使是纯粹的净贷款多头,如果扛不住负现金流,也是很难熬,毕竟贷款月供是根据名义利率计算的。

加拿大中产家庭财富的避风港在哪里?上一周我收到了两封短信,满满的安全感。第一份来自罗丝,内容很短“谢谢红雨老师帮助我和我先生完成了人生的第一次refinance!帮我们理清了思路,不再害怕中年危机了”第二份来自杰克,内容多一点儿“红雨哥,今天非常巧,刚好是我和太太开始地产投资的第三个年头。三年前的今天我们搬出大自住房,当时背着90万的贷款,9万多的年收入,28万启动资金;到今天4套投资房,回笼了200万现金,三年时间兑现的家庭财富超过了7位数。我们非常幸运和感恩在最迷茫的时候您给的指点和之后的一路帮助。。。”很显然,这两个年轻的家庭已经摆脱了焦虑,在很多人茫然无措地在海上随波逐流的时候,他们已经安全上岸了。财务安全感是非常主观的,有些人终生没有财务安全感,上述两个年轻家庭的反馈让我感到,获得安全感并不难,但需要两个条件:1.确信自己找到了可反复实践的积累财富方式;2.确定已经有了一定的积累,未来只会越来越好,退休生活不会出现生活水平的硬着陆。收入和财富是两回事儿,能带来安全感的是财富,而不是收入。上周五还接到了彼得的电话,他说太太的临时工作转正了,原定一年的试用期,不到半年就提前结束了。我和彼得说,他们家可以立刻做投资房的加按了,手里的现金现在就可以放心地用于加速偿还自住房贷款了,减少在自住房上的负现金流,从而抵消投资房加按后增加的负现金流,你家财富积累的快车即将开动了,两年内就会实现财务安全。

01 以末致财,用本守之

欧文费雪在《利息理论》中的第一句话就说“收入是一连串事件”,句号。这句话被周其仁先生当作书名写了一本书,出版于2015年。人类是地球上唯一需要消费才能活下去的生物,其他物种不需要赚钱和消费。赚的钱就是收入,所以赚钱需要做一连串事件才能有收入,不做事,就没了收入,生存就会出现危机。文明和进步已经把人类的预期寿命推高到了85岁,如果65岁退休,没有主动收入的20年或更长将会变得难以忍受。把收入存起来,变成资产,待失去主动收入的时候用于消费,就是一项收入变为资产的投资活动。投资,是人们的最后一项工作,资产累积的越多,财务安全越有保障。央行不停地拨弄利率,影响了很多人的资产价值,明明准备得够退休生活的资产,可能会变得不够用了。通胀削弱了购买力,降低了每个人的消费能力,如果退休后遇到今天的通胀水平,恐怕不仅仅是焦虑问题,而是生存问题了。中产家庭的不安和焦虑多半来自于对财务安全的担心,包括失业,资产贬值,意外长寿,大病,等等。解决之道,就是找到一个靠谱的,不断可以重复操作,把收入变为资产的方法,这种资产需要具备抗通胀的能力。

加拿大税收制度起到的效果,就是在人们收入高的时候拿走最多的税款,这给正在积累财富的家庭带来了很大的挑战。有些家庭为了避免多交税,隐藏或不如实报税,结果导致没有收入证明获得房贷,因此买不起具有抗通胀功能的房产。存款放在那里贬值也不行,所以掉进了各种理财的大坑,出现了“你不理财,财不离开你”的奇怪景象。把储蓄投入金融资产之前,建议大家看一部电影《华尔街之狼》。这是一部根据真人真事改编的好莱坞电影。主人公乔丹在成为股票经纪人不久就遇到股市大跌,失业了。他很快找到了一个卖“仙股”的销售工作,香港人把几分钱一股的股票称为“仙股”,就是一些频临倒闭公司的股票,出售这类股票的佣金是50%。她太太问他,问什么不把这种仙股卖给有钱人,他说,有钱人太精明,最贪婪的是穷人。受太太这个问题的启发,他创办了自己的公司,佯装卖一些蓝筹股给中产家庭,获得信任后向这些中产家庭出售仙股,利用中产家庭急于积累财富的心理,爆赚佣金。他的工作就是利用投资者的贪婪。有杂志报道了他的这种行径,你知道结果怎样?大量股票经纪人涌到他的公司来求职,一个月内他的公司员工数就翻倍了。故事还没完,大家自己看。我们习惯于把华尔街描述为贪婪的大本营,其实这部电影揭示的却是:贪婪的,急于求成的中产家庭造就了华尔街。当中产家庭选择股票经纪人的时候,有无数华尔街之狼在等着你。这就是为什么投资金融资产回报率确定性很低的一个原因。没有投资自己了解的资产,而是把钱给了利用人性贪婪的狼,投资完全陌生的资产,结果可想而知。中产家庭投资金融资产,因为没有收入门槛,所以参与者众,但获利者少。正确的投资心态非常重要,首先,不能急,狼群专找急于致富的人下手;其次,要投资自己熟悉的资产,最后,要接受平均收益而不是想着跑赢市场。推荐大家读约翰博格的《共同基金常识》。我对金融资产投资给身边人的建议是定投标普500指数基金,买约翰博格的领航标普500指数ETF即可,理由是手续费最低,流动性最强,代表美国的经济发展,500家企业代表各行各业且营业收入36%来自海外,所以分散性也足够。金融资产超过100万的家庭可以咨询理财顾问,资产太少根本不需要他人建议。

加拿大最好的资产是大都市的房地产。讲英语的五眼国家中,加拿大移民政策最友好,所以人口增长有保障,稳稳地托住了房价,近年来央行超发货币,房价成了货币蓄水池,大都市房价的扛通胀能力表现突出。投资房产是有门槛的,所以即使出现泡沫也很难破,因为能贷到款的家庭抗风险能力强。随着房价节节升高,以前投机炒房的蓝领投资者正被挤出市场,房产正在快速向少数抗风险能力强的家庭集中,所以房产市场越来越稳健。本轮加息,对于市场出清来说是好事,那些无法承受负现金流的家庭会获利了结,从此退出房产投资,因为卖房没有门槛,被一忽悠就卖了,但要买回来却不容易,因为有贷款门槛,那些退出房产投资的人,再想回来可不容易。我对房产投资的未来非常有信心,因为收入门槛正在发挥积极作用,淘汰不合格的投资者和短期投机者,由风险承担能力更强的家庭取而代之。杰克这样的家庭,就是风险承担能力迅速成长的家庭,从新移民时只有一个人有专业收入,变成两个人都有收入,家庭收入可以达到14万以上,另外,财商开悟的比较早,把巨额债务的自住房租了出去,自己租房子住,短短3年就脱离了财务安全焦虑。杰克这样的家庭正在取代从前在地产投资市场中叱诧风云的房产翻建者,成为地产投资的主力军。

司马迁在《史记.货殖列传》中,谈到积累财富的方法时说,“以末致财,用本守之”。那时工商业是末业,农业是本业,司马迁早就发现了积累财富的方法:努力工作和经商,买房置地守住财富。如今,这条法则对于中产家庭依然适用。经过了各种不靠谱的尝试,中产家庭中能顺利实现财务安全的家庭,多半靠房产投资。改开之后,联产承包,乡镇企业,知识分子下海,全民外贸都没造就出中产,只有发展了商品房市场,大家买房之后才有了中国的中产。成为中产靠房产,守住中产地位,摆脱焦虑,更要靠房产。其实获取房产最大的障碍就是收入,而目前加拿大就业市场非常火爆,众多工作岗位虚席以待,于是就出现了彼得太太工作从临时工快速转正的一幕,如果雇主不及时办理转正手续,彼得的太太就会纵身跳槽。

02 房地产投资的钥匙:收入

房产投资这把锁,只有一把钥匙,收入。没有收入也可以,把在海外的资产都转过来,是毫无保留地转过来,而不是只转过来些生活费,银行可以用高净值资产项目特批房贷,但这种方法很难实现不断加按并持有6套以上房产,除非在加拿大有超过300万的金融资产。既没有收入,又没有高净值金融资产在加拿大,房产投资这条路走不通。那些破格获取的人并不值得羡慕。

彼得是工薪收入,非常稳定。彼得的太太颇有创业精神,过去5、6年里独自或合伙创业多次,由于收入不稳定,彼得家成功申请到贷款的机会非常少,只出现在太太连续两年都有稳定收入的时候,这个时刻非常难以捕捉。彼得很尊重太太的选择,明知道对积累财富很不利,但依然支持太太的事业。我给彼得的太太推荐了刘润的《五分钟商学院》这套书,建议她按照书中关于企业家所需的全资源要素评估一下在加拿大创业的可行性。疫情再次打断了彼得太太的创业之路,他们家投资房加按的计划又被推迟了2年。疫情过后,彼得的太太暂时放弃了创业的想法,找了一份全职工作,但试用期很长。创业,在加拿大很难,因为人口太少,任何生意从起步到发展都不容易。加拿大的金融环境与美国相比非常落后。硅谷的银行,非常积极地贷款给创业企业,只要有风投入住,硅谷银行可以用股权做抵押,参照风投的注资比例提供贷款。但在加拿大,我还没有看到任何初创企业能如此轻松地获得商业银行的支持。像彼得太太这样壮志未酬的创业者非常多,创业失败在加拿大是大概率事件。太太找到工作并转正之后,彼得家财富积累的快车就可以出发了,因为加拿大是一个大银行主导的金融环境,这些大而不能倒的银行们非常古板和保守,例如,临时工作要连续两年的收入,自雇的收入要连续两年的收入,只有工资收入不需要看两年。从前,这些古板的要求限制了彼得家的借款能力,在将收入转成房产的过程中,步履维艰。对于房产投资,银行承认什么样的收入至关重要,能够满足银行要求的家庭可以大踏步积累房产财富,不符合要求的,什么时候满足了什么时候才能贷到款。那些绕开银行的借款人,目前处境尴尬,非银行金融机构的贷款,利率高,期限短,倒是很适合炒房的人,在过去两年低利率的时候,有人在网上怼我说,他们没收入也借到钱了,上车最重要,非金融机构的利率也没超过4%啊。好吧,等你一年后续约的时候就知道这些金融机构有多狠了,那时候就是想卖房,也得看看市场的脸色吧。对这些得意太早的人来说,只有市场和现实能教育他们,我没这个义务。向大银行的规矩低头,并不丢人,加拿大不缺创业者创造的那点儿增量财富,因为存量财富已经非常巨大了。在加拿大,从存量财富中分一杯羹,是中产家庭的努力方向。存量财富的争夺因为是零和游戏,所以竞争是激烈和残酷的,没有银行提供的杠杆支持,单枪匹马很难获取存量财富。彼得的太太努力过,奋斗过,最后暂时放弃创业的想法,取得一份银行认可的收入,对他们的家庭非常重要,两个人的家庭收入超过14万工资收入之后,财富积累才能开挂,否则一直在蛰伏中。父母积累的财富对移民第二代非常重要,很多移民的二代由于满含深深的被害者情绪,投奔了NDP的怀抱,这是非常悲哀的。前浪不努力,后浪徒伤悲。前浪牺牲些创业的梦想,如果能够帮助后浪做自己喜欢做的事,不变成偏执狂,也算是不小的人生成就了吧。

收入与财富是两回事儿,很多人分不清,还以为有高收入就是有钱人了。贫富差距这件事儿经常被误解,好像高收入的人就是富人,低收入的人就是穷人。其实不然,美国人中有56%的人一生中会有一年进入全国10%高收入人群,当然,绝大多少人保持不住。收入就像一条大河,在能工作的40年里,有56%的河流有机会成为某一年水量最大的一条。财富就像一潭湖水,比较湖泊的大小看的是存量。税务局只在大河中征税,不在湖泊里征税,除非湖泊里的水再流出来。河水最大的时候,缴税也最多,这个时候需要把河水引到湖里存续起来,需要的时候再让湖水流出来滋养生命。收入高的时候贷款买房容易,所以收入高的时候地产投资的策略就是买买买,过了这个村,就没这个店儿了。有很多人不理解这个道理,我见过的最典型的情况是地产经纪自己投资地产的现象。根据银行的政策,地产经纪属于自雇收入,要看过去连续两年的收入,地产市场好的2016年和2017年,地产经纪收入较高,即,河水最多的时候,应该在2018年买房,即,2018年是需要把河水引向湖泊的时候,然而,2018年的房地产市场非常低迷,很多地产经纪不敢买房投资了。因此我看到的情况是,地产经纪由于收入与市场顺周期,同时很多人又分不清河水和湖水的关系,就是分不清收入和资产的关系,白白错过了积累财富的时机。2022年,正在重蹈2018年的覆辙。贷款买房是有时机的,能买的时候,要买买买,错过了,河水被白白征了税,收入没能转换成资产。很多人曲解我说的买买买策略,当然是能买的时候买啊,能买的时候就是能贷到款的时候,这个时候瞻前顾后,难道是贷不到款的时候买吗?网上的讨论很多时候都是无效沟通,表现出三个无效沟通的典型特征:1.人身攻击,2.质疑动机3.无限扩展。“现在是好的买房时机吗?”这是一个无效问题,能买,就是好时机;不能买,问了也没用。记住一点,收入是有时效的,能贷款买房的时候,不要错过。收入的条件如果不具备,则需要自己努力创造条件,就像彼得家一样,在收入上努力符合银行的要求。

03 忒修斯之船

虽然有很多教人寻找财务避风港,以及财富积累办法的书籍和经验分享,但找到适合自己的,非常难。在加拿大,我们需要入乡随俗。加拿大人的储蓄率非常低,疫情之前5.8%,现在11%,但加拿大人财富却不少,主要是因为藏富于房。加拿大的财富有76%在房地产中,其他资产只占24%,因此要在加拿大入乡随俗地积累财富,需要向房地产投资努力。房地产作为储蓄工具会面临一个问题,需要变现的时候怎么办?

罗丝已经买了4套投资房,自住房也付清了所有贷款,做到这些主要是靠前浪的帮助。今年罗丝第一次申请投资房加按,非常在乎加按之后的现金流。拿到批复之后给我发了文章开头提到的短信。面对未来加息,通胀以及其他不确定性,罗丝终于下定决心,第一次吃螃蟹,申请了贷款加按,为应对不确定性准备好了几十万现金的储备。迈出一步并不容易,但这个突破对于理解债务,风险,以及现金流等重要财务概念是非常重要的。我最近重看了一遍罗伯特清奇的一段视频,他讲到现金流的时候说的是“control of cashflow,掌控现金流,对于投资非常重要”。但他的说法被以讹传讹地说成了“要投资房地产就必须有正现金流”。工作收入高的时候,投资房有负现金流,这就是一种掌控现金流的做法;工作收入低的时候,例如,退休以后,让投资房的正现金流释放出来,也是一种掌控现金流的做法。收入高的时候,投资房一定要有正现金流,完全没有必要。相比其他客户,罗丝的学习曲线是比较长的,主动掌控现金流,主动加按,对她来说是一次破茧,一次破壁,这笔贷款的精神财富比现金更重要。

比囚徒困境更古老的一个哲学命题是忒修斯之船。一艘船有1万个零件,当不断修补这条船,1万个零件都被替换了一遍之后,还是原来的那条船吗?如果不是,从第几个零件被替换之后就不算是原来的那条船了呢?这个命题被哲学家讨论的2千多年。罗丝虽然换零件的速度比较慢,但却一直在换,她的每一次突破都是用新零件换旧的,她今天还是10年前的她吗?到了加拿大,到底要更新多少零件呢?我认为,一艘船的名字是忒修斯还是罗修斯不重要,重要的是在新的海域要想乘风破浪,该换的零件是一定要换的。加拿大人在房子里储藏财富,知道如何借助银行的力量把房权转成现金,这些新零件对于新海域来说是必不可少的,或早或晚需要跟进,需要理解,需要行动。向富爸爸学习投资,加拿大是天然的好学校,需要的只是实践,只看财经文章是没有用的。如果罗丝不实践,永远都不知道富爸爸说的话是什么意思。投资这件事,只有行动才是检验真理的唯一标准,因为投资的真理在不同国家,不同年代是不一样的。不能买投资房,不能加按投资房的国家,我说的这套方法完全行不通,但在加拿大这种方法却是通往财富安全港的必经之路。

04 风大浪高,该买船还是卖船

油价还在高位震荡,美国CPI到达8.6%了,央行还要加息,就业市场依然火热,如果要控制通胀就必须制造出衰退,未来变得越来越不确定。风高浪大,如何自处?房产作为从收入到财富的摆渡船,该买入还是卖出?或是没有买卖就没有伤害地观望呢?

目前,房地产市场骤然降温,不是购买力的问题,而是情绪问题。银行房贷的压力测试利率依然是5.25%,今年5月的房价与去年11月的房价一样,所以,相比去年12月到今年3月来说,现在大家的购买力是提高了,而不是下降了。发生变化的是贷款月供,目前申请到的贷款月供是去年的2倍。央行出来提醒大家,别看你们去年拿到的贷款月供低,5年合同到期时月供会提高40%。我不知道央行是怎么知道5年后的利率的,所以我无法理解这种提醒有什么实际意义。总之,人们被吓住了,情绪取代了理性。与2018年时一样,一些反智的说法死灰复燃了,来给非理性恐惧煽风点火。有人劝房主“逃顶”,有人挖苦去年以来的房产买家在举杠铃,也有人说现在买房是对市场的不尊重。市场,就是要价最高的人和出价最低的人估值一致时发生的自发交换,价格最终是标的稀缺性决定的,这种交易就是市场行为,天天都在发生。市场就是市场,尊重也是市场,不尊重也是市场。拿无知当个性的博主丑态百出。

风高浪大的时候,船只的交易量减少了,这是很自然的反应。如果家庭的财务目标是驶向财务安全的避风港,你是该买船还是卖船,其实答案很清楚。能贷款买得起船的时候不是天天有,因为有机会成本,所以没有买卖一样也有伤害。80%的人形成的群体共识,往往是羊群效应,正是这80%的人拥有20%的财富。随波逐流,保持与大多数人一致,也就意味着和大多数人一样,没有财务安全。

很多人依然盯着一个问题在问,美联储加息什么时候停止。我记得美联储扎破次贷泡沫是在24个月里加息17次之后。如果美联储希望历时重演,就一直加到泡沫破裂。从历时上看,泡沫不是没有破过,但谁从泡沫破灭中超生了呢?是那些即使房价下降,即使利率上涨,依然能还得起房贷的家庭。在2007年美国房产泡沫破裂之前高价买入房产的家庭,挺过了次贷危机,没有卖船的家庭,船没有沉入海底的家庭,到今天,这些家庭的财富已经驶入了避风港。

90%惴惴不安的猜测,恐惧,询问,讨论,都来自于自己家庭财务的不安全感。财务安全可以消除90%日常生活中的焦虑。很可惜,人们有时间焦虑,却没时间为财务安全而努力。造谣生事,煽动情绪的人,是对自己的财务安全和他人财务安全最不负责的人。想一想,如果你被蛊惑卖了房子,拿什么奔向财务安全呢?

结语:

我非常喜欢德国哲学家西美尔的一句话“金钱只是通向最终价值的桥梁,而人无法栖居在桥上”。我想说,房地产财富是船,我们要去的是财富安全的避风港,那里没有财务焦虑,那里是我们心灵宁静的乐土,而此心安处是吾乡,哪怕身处他乡,房产是船,我们不必栖居在船上。

我和追求房地产财富的小伙伴们教学相长,互相鼓励。罗丝,杰克,彼得的进步和成绩就是对我的肯定。说实话,做事实,此心光明,夫复何求。

欢迎评论

有时总是在想,穷爸爸富爸爸中的富爸爸之所以能富是因为穷爸爸非常多。现在民智已开,大众都知道要投资,是不是会存在内卷的问题?设想一个极端的情况,如果世界上每一个人都按照您的致富计划来操作,这些财富会来自哪里?如您所说存量财富是零和游戏,那是不是会变成一个赌场?总是直觉的认为积累财富如果不是靠创造新财富,如果靠食利,就是要一招鲜,否则内卷不可避免。