加拿大联邦政府于4月19号公布了联邦预算,加拿大央行4月21号宣布QE减速,4月4号,被誉为“欧元之父”的加拿大经济学家蒙代尔去世,享年88岁,他曾获得1999年诺贝尔经济学奖。4月份还有一件值得关注的事儿是,去年4月15号我写了一篇《加拿大重启QE,我们的投资会受什么影响?》的预测性文章,一年之后到了检验结果的时候。

联邦预算案长达700多页,详述了未来5年加拿大联邦的花钱计划。除了家庭支出以外,政府的支出是最重要的经济发展变量。很多人在这份计划中寻找加拿大经济发展动向,商业机会,以及福利政策。预算案也是财政政策的具体内容,不仅涉及花钱的方向,而且要说清这些钱从哪来,例如,税收还是发国债。每个国家都是通过财政政策和货币政策干预经济,按照蒙代尔的说法,在执行浮动汇率制的国家,货币政策起主导作用,财政政策起辅助作用。

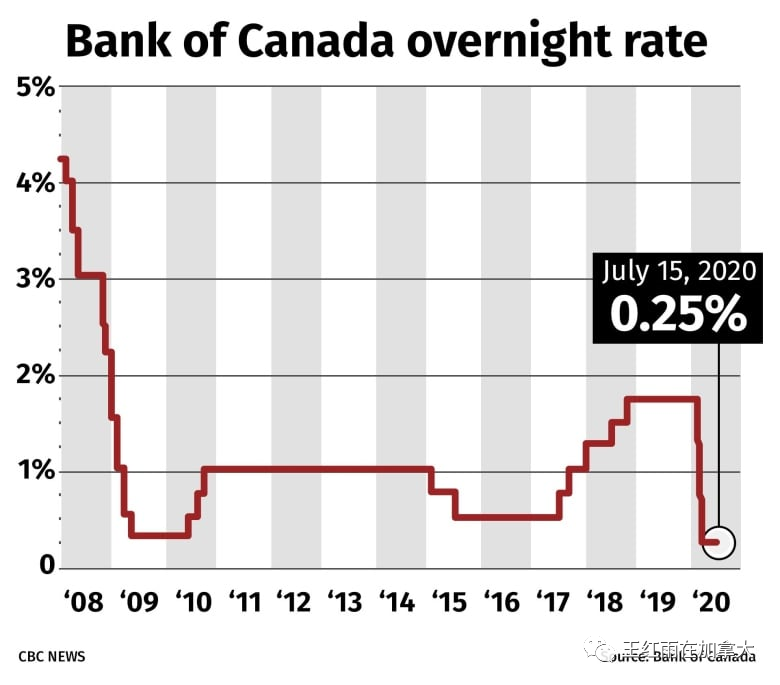

加拿大央行宣布,以前每周购买40亿债券,释放40亿现金的做法,现在改为30亿了,QE货币注水开始减速。去年4月QE开始的时候,我告诉各位读者,货币政策具有蜂蜜效应,央行放出来的钱需要些时间才能反映在资产价格上,主要是房地产;而央行刚开始放水的时候,不确定性事件原理会导致大多数人决策能力瘫痪,只有看到价格真的上涨之后,已经瘫痪的人才会从床上爬起来追高,今年4月,我们已经目睹了去年预测到的场景。去年这篇预测文章的阅读量是2.5万人次,大家猜猜有行动力的人占比多少?我猜不到1%,少于250人。去年有位读了《加拿大重启QE,我们的投资会受什么影响?》之后来加我微信的朋友,一年内加按了一套投资房,买了两个投资房,持有房产的数量达到了5套。看看今天的房价,与去年这个时候的价格比较一下;看看决策能力没有瘫痪,且采取了行动的人,再看看自己,有些中产家庭是不是更焦虑了?

01 财政预算是个分蛋糕的计划

联邦预算案有很多内容,大家可以找来自己看,我就不赘述了。从联邦预算案的总体来看,这是个分蛋糕的计划,不是做蛋糕的计划。

我在油管上有6集视频《为了平衡一生的收入我们被迫投资》,讲了华人移民到加拿大之后需要了解的处境变化之一就是:中国是财富增量较大的国家,而加拿大是财富存量较大的国家;在中国,大家追逐的是财富增量,例如,年轻人996,创业,跳槽;而在加拿大,人们追逐的是财富存量,例如,买多套二手房,低收入家庭领政府救济金。从今年的联邦财政预算来看,再次印证了我的看法: 加拿大的经济活动重心是如何分配存量财富,而不是如何发展经济,创造就业,更不用说进行大规模基建了。我们从中国移民到加拿大,就是换了盆土,你以前是一朵盛开的鲜花,但如果不能适应新的土壤,很快就会凋谢。从一个做蛋糕的国家,移民到了一个分蛋糕的国家,我们生活和投资行为都应该相应地改变。

加拿大的联邦预算,与其他国家有很大不同。为了刺激经济,让就业和消费从新冠疫情中快速恢复过来,中国和美国都推出了政府主导的基建项目,而加拿大没有。让我们以点带面地剖析一下加拿大联邦预算案考虑问题的出发点吧。

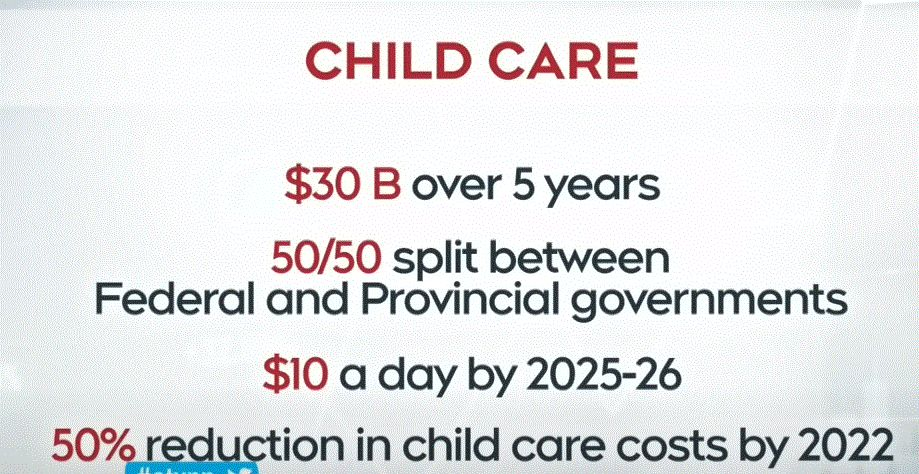

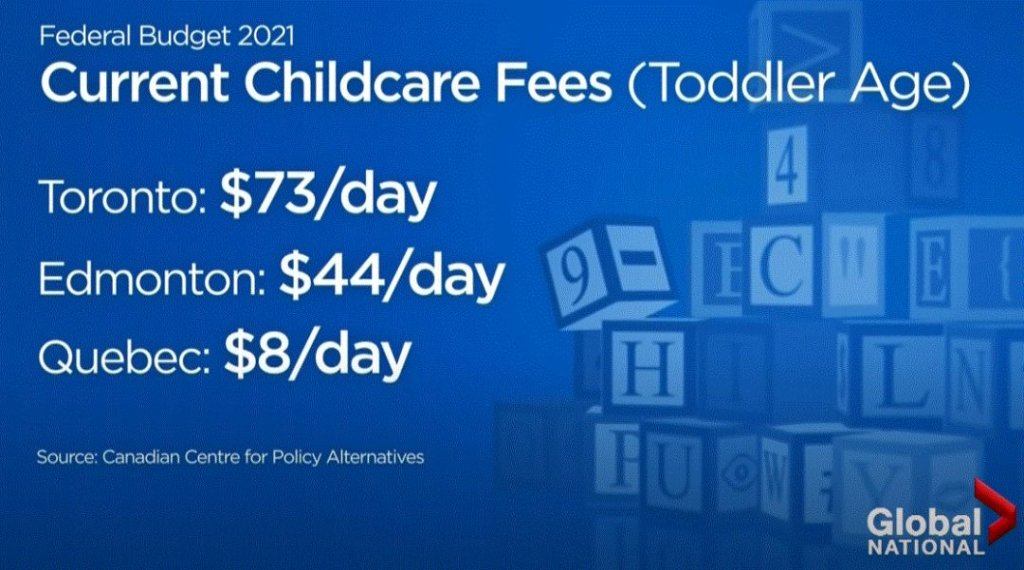

加拿大联邦预算案的一个重要内容是联邦花钱降低托儿费用。多伦多现在每天的托儿费是73元,而魁北克是每天8元,怎么差这么多?因为多伦多的托儿费是市场化的,没有政府补贴,而魁北克因为有省政府补贴,所以费用才这么低。按照联邦预算的说法,联邦政府将对托儿费采取补贴,这笔费用非常大,未来5年支出300亿加元,受惠的省要拿出50%来match联邦政府的补贴,到2026年实现全国托儿费用每天10加元。什么意思呢?以多伦多为例,托儿费市场价是73元,是托儿所收到的钱,如果要达到自掏腰包10元的话,联邦政府要出31.5元,安省政府要match 31.5元,一共补贴63元,自己出10元,总计73元给托儿所。这个计划被自由党解释为是一种投资,因为可以把全职带孩子的妈妈们解放出来,增加劳动力的供给,但很显然没有考虑劳动力的需求,如果没有欣欣向荣的企业雇佣这些被解放了的妈妈们,将会产生巨大资源浪费。加拿大的学者公开反对自由党的这套说辞,因为政府用长期负债支付的是一个长期消费,而不是长期资产。就像借了一笔100万的贷款,没有去买一个可以长期使用的房子,而是买了一部跑车,买房子可以省下租房的钱还贷款,买了跑车之后还要花更多钱,那么贷款怎么还呢?只有从政治动机上看,才能解释得通这个世界上最先进的托儿补助宏伟蓝图:目前只有魁省实施了托儿补贴,自由党的计划可以让魁省财政把包袱卸给联邦;另外,在BC省,有种花式花钱的方法叫“社会基建/social infrastructure ”,就是投资搞社区建设,而不是搞基建,BC省是NDP的大本营,自由党政府目前是少数党政府,需要向NPD示好,所以才会搞这个自称是社会基建/social infrastructure的工程。加拿大的有识之士,对自由党的说辞嗤之以鼻,一针见血地指出,托儿补助不是social infrastructure, 而是social spending,终将导致联邦政府债务的不可持续。

从上面的实例剖析来看,加拿大的财政政策是一个做大锅饭的政策,预算案就是具体的分饭方案,尽量让选票多的人高兴。所谓的经济刺激作用,需要靠强词夺理、牵强附会地解释才“说得通”。

联邦预算提出的经济路线,乏善可陈,但每个项目的内卷和内耗,却一目了然。作为反对党,保守党党魁对预算的反驳简直弱爆了,他自称如果他当政可以减少税收,被电视节目主持人连续追问了三遍同一个问题“你打算降低哪种税的税率,减多少?”这哥们顾左右而言他,啥也说不出来。NDP党魁,则对预算案不加收wealth tax 表示不满,他认为疫情补助造成的赤字应该由富人买单,而不是接受了补助的人疫情之后应该努力工作、努力交税。绿党党魁,抱怨联邦政府只给小商家提供租金补贴,没有给不交房租的家庭额外补贴。

加拿大经济发展路线的最大的特点就是没有路线,没有地图,像个随机漫步的傻瓜。现任总理自出道以来,有很多雷人的语录,最能雷死人的一句是“预算会自己平衡”, the budget will balance itself,油管上有帅锅说这句话的视频,这句话道出了加拿大联邦预算的本质,注定会被载入史册。自己能平衡的预算,只有加拿大才有,意思就是花多少就预算多少。有人问我对政府预算案的看法,还有人问我预算案对房价的影响,如果你足够了解加拿大和现任总理,还拿这样的问题来难为我,就不厚道了吧。两年前的预算案,有个天文数字的经济适用房建设项目,两年过去了,钱花哪儿了,房子建在哪了,没人知道,如果真的建了那么多房子,房价不会像现在这么高。加拿大的联邦预算,是个分蛋糕的预算,不是做蛋糕的预算,如果你等着天上掉蛋糕,请加入需要领救济的队伍。想把自己家蛋糕做大的人,需要依靠货币政策,而不是财政政策。

02 加拿大央行什么时候加息

加拿大的财政政策,无法刺激经济复苏,因此刺激经济复苏的任务就落在了货币政策肩上。央行行长宣布QE减速之后,接受记者采访时解释了他的考虑:央行有一个目标,两个责任,即,以控制通胀率低于2%为目标,第一个职责是保证银行体系稳健运行,第二个责任是保证流动性。QE,大规模量化宽松政策,就是保证流动性的大规模杀伤性武器,由央行将各种债券不断购入到央行资产负债表的资产栏,然后支付现金,从而实现大量供应现金的效果,在购入债券时抬高了债券价格,从而导致债券收益率降低,进而压低长期贷款的利率。这种做法是日本人在2000年的时候发明的,从效果上看,释放出的现金足够商业银行贷款就行了,不用没完没了地买债券,买多了就形成了一种推绳子的效果,现金太多商业银行也无法一时贷出去,积压在商业银行的现金起不到刺激经济的作用。疫情爆发之后,加拿大银行监管机构OSFI通过降低存款准备金的方式,一天就释放了3000亿现金给商业银行。央行则从去年到现在每周买入40亿债券,释放40亿现金,累积已经释放了2000亿现金。商业银行目前流动性完全没有问题,头痛的是怎么在短时间内找到合格的借款人把钱贷出去。

按照蒙代尔的说法,实施浮动利率制的国家,货币政策比财政政策更重要。从加拿大的情况来看,的确如此。加拿大政府通过财政政策,补贴了小企业的租金,为小企业代付了一些防护装备费用,同时大把花钱把失业的人供了起来,从而保证了社会的稳定。小企业如果想度过疫情,还需要向银行申请无息或低息贷款,例如,CEBA的6万元疫情救助贷款,以及BDC的流动资金贷款。因为银行资金充足,只要不是借疫情来碰瓷儿的,绝大多数中小企业都拿到了救急性贷款。疫情爆发后成立的公司,有明显的碰瓷儿嫌疑,申请不到疫情救助贷款。根据哈耶克提出的蜂蜜效应,央行印出来的钱,第一圈先让商业银行尝到甜头,第二圈儿是让商业银行的企业客户尝到甜头,第三圈是让有能力获得贷款的家庭吃到蜂蜜。于是,疫情以来贷款买房的家庭成为了货币政策的收益者。目前,蜂蜜浓度还是比较大,商业银行依然从央行收到大量现金,且商业银行体质良好,有很强的放款意愿,就看谁能成为合格的借款人了。

加拿大虽说有独立的货币政策,但全球资本的流动性导致了加拿大的货币政策要看美联储的脸色。目前,美国的QE依然没有减速,因为拜登的计划更宏大,需要更多现金支持。很多国家希望抢在美国减速之前减速,原因是,如果美国先减速,美元就会升值,本国就会出现资本外逃。从次贷危机之后美联储的货币政策来看,美联储加息的步骤是这样的:1.QE买入债券减速,2.停止QE买入债券,3.开始缩表,卖出债券4.美联储加息。其他国家也是按照这个顺序做,不过通常要抢在美联储行动之前行动。加拿大现在就抢跑的理由是,第二波疫情之后,就业反弹非常迅速,央行行长乐观地估计第三波疫情过后也一样,另外美国会强力刺激经济,加拿大可以免费蹭美国的车,加速加拿大的经济复苏。央行行长很乐观,呵呵,这种情况曾经在2010年出现过,加拿大抢跑加息,后来发现抢的太早,2015年又把利率降回来了。从上面的步骤看,央行加息是第4步,目前加拿大央行处在第1步,且不知道这一步对不对,不知道会不会有第4波疫情,例如,印度疫情,不知道美国经济复苏的速度。现在有人预计加拿大央行明年下半年加息,我认为这种估计过于乐观,比加拿大央行行长还乐观。我预计不出来加拿大央行什么时候加息,但给大家的建议是:只要不到第3步,申请按揭贷款时,就一直选择浮动利率。

03 中产家庭的灰犀牛

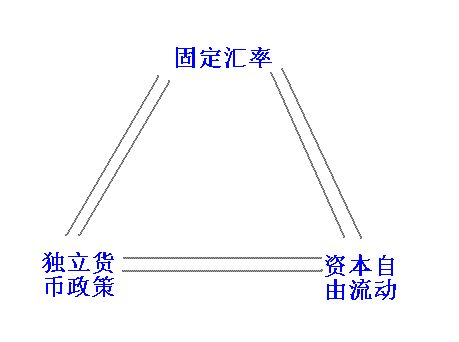

蒙代尔闻名天下的一个理论就是“不可能三角”The Impossible Trinity,也称蒙代尔三角。说的是,固定汇率、资本自由流动和独立货币政策这三个目标,不能同时被实现。举个例子,中国是固定汇率(自称是浮动汇率),所以只能实现固定汇率+独立货币政策这个组合,无法实现资本自由流动,因此一直都有外汇管制。反过来理解就是,浮动汇率下可以实现资本自由流动+独立货币政策+浮动利率的三个目标。加拿大是浮动汇率制,所以有自己的独立货币政策,且资本可自由流动。货币政策的传导机制是由中央银行,通过商业银行向实体经济实施货币政策刺激。商业银行,当然不会给储户的账户存款余额后面加上一个零。想从商业银行获得货币政策支撑,只能通过借款。货币政策主导天下的时候,就是让能借到钱的人先富起来的时候。

我去年在《加拿大重启QE,我们的投资会受什么影响?》一文中清清楚楚,明明白白地阐述了这个逻辑,QE环境下,只有获得贷款的家庭能够保全资产。很遗憾,有太多人装听不懂,有些我执的人出来反驳我的观点,这篇文章的留言区里,我放出来两条有理有据的反对意见,因为点赞的人多,依然排在评论区的最上面。不是我故意要打这些人的脸,只是希望大家看清楚,一个正确观点是如何被怯懦的人歪曲的。那些决策力瘫痪的人,不愿接受自己不想看到的事实,他们只想赢得争论,而不想赢得财富,最后,其实连争论也赢不了。

明知印钱必将导致资产价格上涨,却站着不动;明知自己退休后的生活没有保障,却无所作为,这是中产家庭面对重大威胁时的怯懦、恐惧和得过且过心理造成的。米歇尔·渥克的《灰犀牛:如何应对大概率危机》,从里到外地分析了面对大概率危机却做鸵鸟的行为模式。加拿大的社会养老金平均每人每年2万元,如果意外长寿,大多数人会出现“人还在钱没了”的窘境。灰犀牛事件的特点是,能看见,能感知,但比较遥远,待灰犀牛走近时根本来不及逃脱的一种情况。人们面对灰犀牛事件时的5个反应是:1.否认其存在,2.为得过且过找理由,3.对该做什么争论不休,4.恐惧,5.迫于时间压力,采取错误的行动。老年人经常被骗,就是灰犀牛事件的必然结果,没有为养老做好准备的人们,在完全无法回避问题时,常会选择铤而走险。

货币超发,要么引起通胀,要么引起资产泡沫,这是无法回避的,问题拖得越久,越无法解决。在货币的海洋里,只有抓住实物资产才能求生,要想游到岸上还有很长的距离。通常,家庭净资产500万加元以上,每年被动收入20万算是游上了岸,不必再挣扎,焦虑症自愈。实物资产,尤其是房子,都很贵,不借助银行和货币政策,靠储蓄是无法获得的。银行是否借出杠杆,要看借款人配不配得上与银行合伙买房的资格,那些符合要求,却迟疑观望的人正在等待灰犀牛的逼近。焦虑感会随着灰犀牛步步紧逼与日俱增。每个家庭都能通过自己的努力配得上,关键看行动力如何。

结语:在加拿大,财政政策和联邦预算,是为打算吃大锅饭的家庭准备的,是国家为了结果公平付出的代价,在经济总量中起的作用不大;货币政策,在主导加拿大经济发展的路线图,而货币政策的受益者需要越过一定的门槛,满足贷款要求;同时,货币政策是为争取财务独立和财富自由的家庭准备的小锅饭,正是这一锅一锅的小锅饭构成了加拿大经济的主体。华人移民到加拿大之后,换土成功的家庭,大多依靠银行的杠杆支持。我的客户中,技术移民,有稳定收入,配得上与银行合伙买房的家庭,净资产正在逐年提高,很多人已经超过了投资移民家庭在加拿大的净资产。我工作的最大乐趣,就是看着我的客户在存量财富的竞争中取胜,在灰犀牛靠近之前游上岸。穷人喜欢赚钱概率小,但容易的方式,例如买彩票;中产家庭要巩固自己的财务安全,则必须选择保值增值概率大的投资项目,虽然不容易,但只要坚持,日拱一卒,功不唐捐。房地产投资不仅投资回报确定性强,而且赚钱的概率在90%以上,建议合格的中产家庭不要再蹉跎时光。