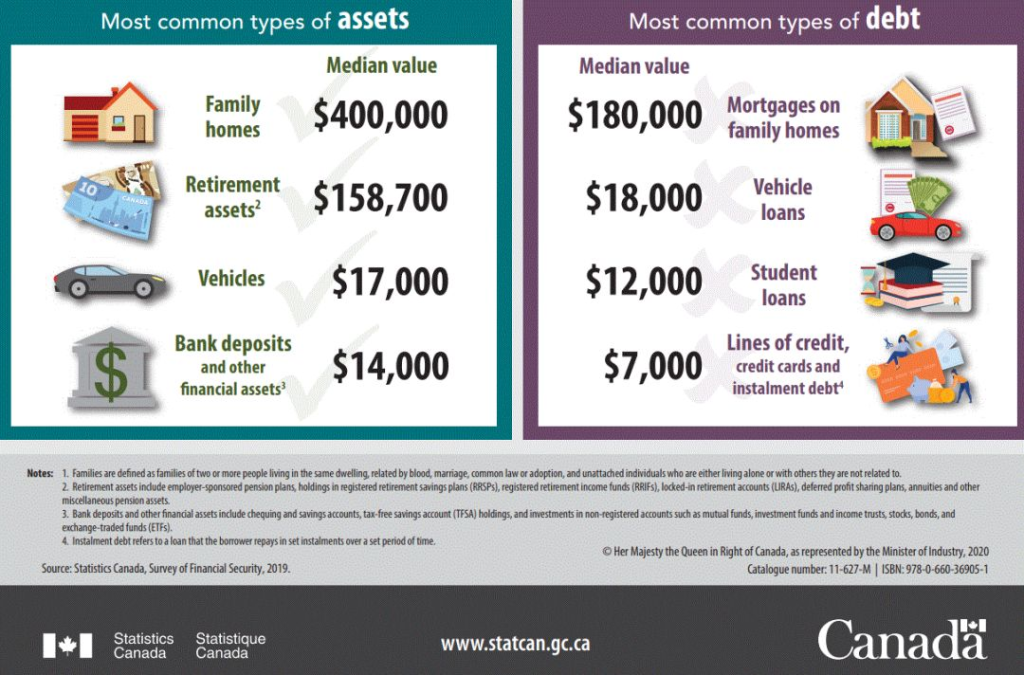

2018年,加拿大统计局发布了一份报告,确认加拿大人的家庭财富76%是由房地产组成的。这一结果被加拿大主要媒体反复报道,但华人社区并没有哪个媒体翻译和转发过,也许是结果让很多人难以置信吧。2020年12月22号加拿大统计局再次发布报告,题目是《2019年家庭财富安全调查报告》Survey of Financial Security, 2019,同样,华人社区也没有人去翻译和解读这份报告。这份报告有几个重要数据是我们生活在加拿大的华人需要知道的:加拿大中位数家庭财富净值为33万元;其中房产净值占比最大,18万,其次是企业退休金16.5万;有房家庭净资产68.5万,租房家庭净资产2.4万;55岁到64岁的临近退休家庭中,有房家庭财富净值95.2万,同一年龄组的租房家庭净资产4万。你没有看错,加拿大统计局的报告,不是街头小报造谣,有房家庭与租房家庭的财富相差20几倍!!这个家庭财富安全报告再次提醒加拿大人:房产是家庭财富的核心,是家庭财务安全的基石,财富差距是房地产造成的。

《2018年中国城市家庭财富健康报告》披露的信息也与加拿大的这份报告相仿:2018年中国城市家庭财富中位数162万人民币,其中房产财富价值125万,其他各类资产总和37万人民币,房产占家庭财富的77%。

我们平时看到的各种投资理念,方法,技巧,成功学等,从不披露真实的家庭财富情况,只有统计数字不断地提醒我们:家庭财富的绝大部分来自于房产,而不是其他地方。不是所有知道真相的人都不敢说真话,强烈推荐一本新书,《徐远的投资课》,去年出版的。作者是有良知的知识分子,夫妻俩曾在加拿大的麦吉尔大学深造。对于家庭投资策略,徐远教授的观点清晰、明确、有力、雄辩:1.上车;2.平衡;3.调整。没有第一条“上车”,后面两条都是空话。只有上了买房这辆车,才能跟上时代脚步,不被通胀淹没,分享经济发展和城市发展的红利,搭不上车的人,赤脚走在希望的田野上,越落越远,能上车的时候不上车,将永无翻身的机会。看来,那些逼着准女婿买房的老丈母娘,是民间最有智慧的投资顾问,不需要什么技巧,买房,就是最好的投资。

既然拥有一套自住房就能与没有人房产的人拉开如此大的财富差距,那么多套房投资者的财富就应该更加远超同龄人了。最近一位朋友发给我一份加拿大统计局截止2018年多套房投资者的报告。上面统计数字证明,拥有多套房的投资者在财富积累方面取得了巨大成绩。安省拥有多套房的总人数是83.5万人,其中拥有2套房的人数为63.4万人,拥有3套房的人数为13.3万人,拥有4套以上房产的人数为6.7万人;持有房产市值超过200万的人数有7.8万人,其中有6155人持有的房产价值超过500万。只靠一代人的努力,又不想承担创业的风险,财富要想达到500万,最亲民的途径就只有地产投资了。那么,地产投资者到底都做对了什么呢?

01有恒心者有恒产

投资是一个把现金变成资产,再将资产变回现金的过程,如果折腾一圈之后现金变少了,则是投资失败,如果变多了,则是成功的投资。从资产变回现金的难度和速度上看,股票最快,T+1就能拿回现金,房产最慢,需要花几个月的时间。房地产被认为是流动性最差的资产,而恰恰是这个特点,让投机者和炒家很少参与到房产市场中,除非是市场过热的时候。投资房产的人,通常会长期持有房地产,慢慢变富。也有意志不坚定的投资者,例如,在2016年把CONDO 卖掉的投资者;2020年把独立屋卖掉的投资者。这些摇摆的投资者经不起市场波动,对房地产没有信心,所有也很难赚到钱,他们通常的结论也是——投资房地产不赚钱。所有投资房地产不赚钱的人只有一个问题:卖早了。

地产投资的回报,从来都不负时光。从人类文明的历史来看,对居住条件改善的追求是永无止境的。经济增长的重要组成部分是造城,哪一天不需要造城了,经济也就没有发展的必要了。有人比较过,20年前投资万科的股票和20年前买万科造的房子,哪个收益更大。显而易见,买房子收益更大。因为人人需要房子,而不是人人都需要一个房地产企业。看清楚这个区别的人,其实根本不需要要理解宏观经济、股市股市跌宕,守住房子就行,因为城市发展就是经济发展的目标和终点。

长期主义,最怕半途而废。从2010年到2016年有长达6年时间,多伦多的公寓CONDO价格涨幅远远低于独立屋,各种怀疑、猜测甚嚣尘上,最流行的说法是因为公寓管理费太高,所以房价不涨。事后证明,仅是市场失灵时间太长而已。CONDO的管理费加上地税与独立屋的地税差不多,并不影响房价涨跌。2020年的确很多悲观的人觉得疫情过不去了,移民来不了了,再加上CMHC的悲观预测,一咬牙把独立屋套现了,然后呢?什么替代性的投资都找不到,更糟心地是2021年市场V型反转,房价一路绝尘而去,在想买回来可难了。去年6月,中国就控制住了疫情,不用预测,看看中国就知道后疫情时代是什么样,但悲观的人被恐惧蒙住了双眼,宰杀了自己家下金蛋的鹅。

都说有恒产者有恒心,但我看到的却是有恒心者有恒产。道理很简单,抱着长期主义进行投资的人,自己的收入足够高,不需要总是把资产变现拿出钱来买菜。相反,收入不足的人,总是患得患失,不断把资产变现,再把现金变成资产,来回折腾,这样做除了给政府上税的正外部效应以外,对自己的财富一点儿好处都没有。如果你买入的是好资产,就不要再交易了,这也是巴菲特的投资哲学。

02 大道至简

地产投资的原理和操作都极其简单。自己积攒首付,或从已有房产中加按套现做首付,向银行借款买投资房,由租客承担以后的还款,投资者静待升值,即可。地产投资虽然简单,但并不容易。首先,要解决首付款问题,入门级别也要6位数起;其次是要拿到贷款,银行会作为门神刷掉不合格的投资者,只让竞争中的胜出者有机会获得房地产财富。按照银行的贷款金额和首付款情况,投资者选择人口密集,交通方便的地段投资即可,租金能否有正现金流并不重要,最重要的是要保证这个地点的房产有升值潜力,且能租给体面的租客,否则日后会麻烦不断。我见过的最愉快的投资者画像是这样的:有专业工作;且热爱自己的本质工作;含自住房债务在内的消费债务低,有充足的场外现金流,所以能忍受投资房带来的负现金流;相信房地产的长期回报,把房产升值和长期持有作为目标;只在能招租到体面租客的地点买投资房,不在乎负现金流。

很多职业房东分享的经验与上述业余地产投资者的经历大相径庭。职业房东是以投资房产为生的一个群体,他们没有或不喜欢自己的专业工作,靠收租金养家、买菜过日子,投资的房产因此必须有正现金流。描述职业房东人群最好一本书是《扫地出门》,曾获美国普利策奖,是一本描述职业房东与职业老赖租客周旋的纪实文学,英文书名直译过来应该是“驱逐”或“强迁”。职业房东的客户,房客,基本上是社会最低层人群,业余房东根本对付不了。有些初次涉足房地产投资的人,也学着职业房东的样子找有正现金流的房产,最后自己总结到:此生再也不投资房地产了。很多投资者是自己把问题搞复杂了,或者是听了错的经验,把租金收入当成投资目标了。投资的本质是把生活中结余的现金变成某种资产,日后换回现金时,现金数量是增加的。如果把投资当成收入的来源,赚买菜的钱,只能说明自己收入还不够高,在社会分工中还没找到自己的位置,而这不是地产投资能解决的问题,需要提高自己在社会分工中的不可替代性。

买好房子,租给好租客,让租客负担持有成本,是最简单的房产投资方式。忍受负现金流,净租金收入越少,交税越少,是最精明的投资。大道至简,如果你发现一项投资特别吃力,这样的投资就不可能持久。向有结果的人学习,因为结果不会撒谎,那些高高兴兴、轻轻松松做地产投资的人所分享的经验,才是应该学习的榜样。

03 只看信号不听噪音

房地产市场从来不缺噪音。有人怂恿政府通过加收资本利得税,抑制房价,有人拿这些新闻吓唬买房的人。税,从来阻止不了房价上涨,这是被历史和各个国家和地区证明过的。香港以薄徭轻税享誉天下,但在房地产方面却搞出很多买卖和持有方面的税种,你能想到五花八门的税,香港都有,这是历次调控房价的历史遗产。用脑子想想,税增加了,房价会下跌吗?

还有人担心过疫情导致的失业会影响房价,也有人担心过银行舒困政策过后会出现大量拍卖房,这些杞人忧天的噪音不出半年就会自己消散。所以识别噪音和信号,是房地产投资者的基本功。

对于加拿大房地产来说,只有利率和移民政策是信号,其他因素都是噪音。卖出房产只有两个信号:1.当利率高于投资回报率的时候;2.当加拿大停止吸收新移民的时候。我总是把持有投资房的期限说成是“永远”,就像巴菲特对持有股票的看法一样。有价值的财货,就是下金蛋的鸡,嘴馋、心急的人总是杀鸡取卵。记住,每次卖房,都是在进行一次财富的重新分配和洗牌,你把下金蛋的鸡卖了,换回来两个鸡蛋,交给政府一个作为资本利得税,自己留一个,而别人会毫不犹豫地把下蛋的鸡抱回家里养,财富就是这么被越来越集中到有眼光、有耐心的家庭的。

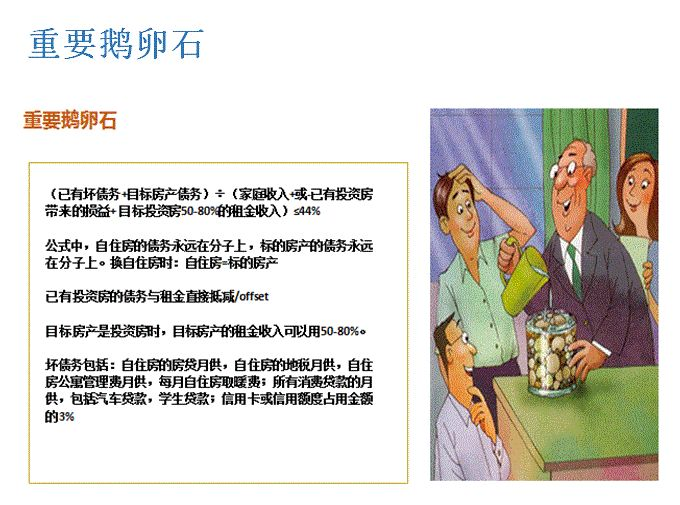

04 重要鹅卵石

从家庭财富的组成来看,房产是绝对的最大部分,大到占据70%以上。普通家庭很难做到平均,20%房产,20%股票,20%债券,20%现金,20%保险,这是不可能的,因为房价太贵。

把我们一生的财富比作一个装水的瓦罐,给你出一道题:怎么尽快在瓦罐中装入尽量多的鹅卵石?正确的装法是把最大的一块鹅卵石先放进去,再捡些小碎石把罐子填满。如果先放小碎石,最大的鹅卵石就放不进去,如果不放最大的鹅卵石,而是希望通过捡更多小鹅卵石填满罐子,恐怕一辈子的时间不够用。这就是非常著名的重要鹅卵石理论。

不止一个中产家庭是这样的情况:自住房贷款余额80万,RRSP 存款70万,家庭收入18万,申请贷款买投资房的时候,这些家庭发现很少有银行贷款给他们。因为投资房的贷款公式是:每套投资房的贷款金额=年收入的5倍—自住房余额。这就是捡了太多碎石头放进RRSP里,最大的石头放不进去了的道理。如果不买RRSP,而是每年不断偿还自住房贷款,自住房贷款余额10万,年收入18万的家庭,每套投资房都可以借款70-80万。

很多笑话别人只顾眼前的苟且,看不到诗和远方,但自己报税的时候却也是满脑子想着怎么少交税。每年到了要不要买RRSP的时候,最后都是决定不加速还自住房债务,先买了RRSP省了税再说。于是,很多家庭年纪轻轻就把自己的钱早早锁在了避税天堂里睡大觉。地产投资者比这样的家庭看得更长远,资金运用的效率更高。大鹅卵石是需要杠杆撬动的,杠杆掌握在银行手里,要说服银行借杠杆给你,最有力的工具就是让银行看到你交税的能力,而不是省税的能力。所有节税、避税、省税的小计量,都是降低借款能力的大杀器。希望华人社区里能多有几位帮助客户多贷款的会计师。

05 知错就改

以前的讲座中我讲过一个贷款植物的情况。辛辛苦苦还清了自住房A的贷款之后,贷款买了新的自住房B,搬家之后把A出租了,马上发现不对劲,想把A房子加按,到银行一问,贷不出来了。原因是,A房子现在是出租房,贷款适用的公式是:每套投资房的贷款金额=年收入的5倍—自住房余额。由于现在的自住房B的贷款余额太大,所以A房无法获得贷款。这就是最典型的贷款植物人现象。据我的有限观察,犯了这种错误的人中,有99%不采取行动纠正,几乎都是将错就错,再花十几年,几十年来还B的房贷,几乎没有人搬回A房子,把B房子出租,做完A房子的贷款之后再搬回B。人们就是这么不爱认错,改正就更别提了。

同样,新移民落地后,房贷有新移民政策,周围有朋友怂恿,再加上自己的虚荣心,有些新移民就贷款买了超出自己负担能力的自住房。安顿下来才发现,在加拿大根本不需要活给别人看,于是又走另一个极端,分租地下室来解困。超出自己支付能力的房子,应该出租出去,重新选择适合自己家庭需要的房子。但很少有人这么做。过去2年我只遇到了一家年轻的家庭,能够知错就改,把有巨额贷款的大房子出租出去,自己租房住,然后用两年的时间买了4套投资房。投资的贷款公式(每套投资房的贷款金额=年收入的5倍—自住房余额)不变,需要犯了错的人自己变一变。

有很多自雇人士自己注册了有限公司,把收入留在公司里,不发给自己,主要就是为了避税。这样的人申请房贷时立刻就会发现,个人收入太少所以贷款难度非常大。意识到这个错误的人中,有不到10%愿意纠正这个错误。最近一位客户来申请贷款转银行,我发现和他的微信聊天记录是从2年前开始的,在过去的两年里,他一直在锲而不舍地纠正这个报税短视行为,现在终于可以把在高利贷机构的房贷转到大银行了。

知错就改,是一条少有人走的路。斯科特派克教授写了一套心理学通俗读物《少有人走的路》,非常经典。书中的主人公看似是生活中的正常人,但其实都是不肯与自己和解的患者。

自己犯的错,不仅不承认,还要用尽一生的时间坚持错误,这就是我从自己职业生涯看到的真实世界:有巨额自住房贷款和巨额RRSP投资组合的家庭,绝不肯卖掉RRSP 的投资组合,并提前偿还自住房贷款;新移民把房子买大了,负担不了,宁可地下室分租也不肯搬出去;自雇人士,为了狠狠地省税,不投资房地产了。人类固有的偏执和损失厌恶,造就了不少理智而又目光短浅的人,只要眼前的苟且,不管诗和远方。知错就改,愿意重头再来的人,才能获得地产投资的新生。

结语:在加拿大,人人都有房地产投资的权利和能力,怎么做,要靠自己决定。罗马不是一天建成的,累积了大量房地产财富的家庭,克服了种种超前消费的诱惑,抵制了节税控的偏执,忍受了负现金流的压力。我每天的工作就是看着勤劳努力的华人朋友积累房地产财富,看着地产投资者财富的不断增长,我的职业荣誉感也会油然而生。今年春天,工作实在是太忙了,但我依然觉得有责任和义务分享自己的体会,遗憾的是能静下心了写文章的时间太少,于是我录了两期长视频放在我自己的油管频道上,欢迎大家收看和点评。