我是在雷曼兄弟倒闭一个月之后来多伦多生活的,那是2009年的冬天,从那时起我的耳边一直有一个声音:多伦多房价太高,房地产市场马上要崩盘。我在多伦多买的第一个房子是在2007年,买完之后,所有认识我的人都说我买在了高点上。10几年过去了,我还既没有看到最高点,也没有看到崩盘。对泡沫论,崩盘论我一直嗤之以鼻,但有人却一直相信。来加拿大之后很快做了与房地产相关的工作,近距离地寻找,到底是谁这么害怕房地产市场崩盘,还有,是谁这么盼着房价泡沫破裂?

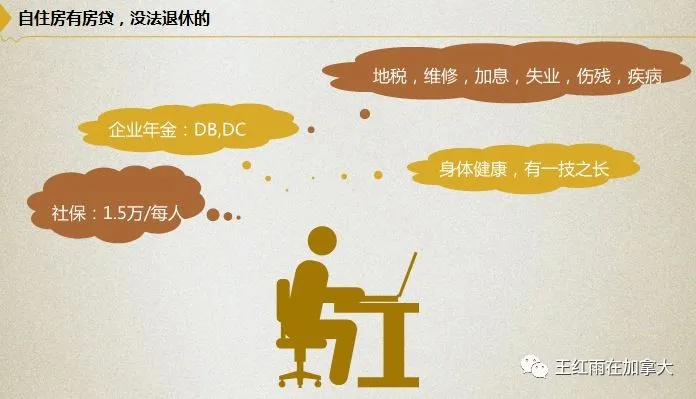

加拿大以外的外国智库,写新闻稿的小编,谢国忠类的经济学家,一直被眼前不确定性困扰迟迟不敢买房的人,都在盼着房价下跌。总之,这些人都和房地产一毛钱关系都没有。害怕房地产价格下跌的人,多半是房贷金额很大,贷款余额占房价比例较高的房主。自住房贷款余额很大,月供降低了生活标准的家庭,我们称之为房奴。无论在加拿大还是中国,房奴的经济状况都非常脆弱,一旦收入或身体出现意外,都会导致家庭财务状况崩溃,以至于从中产反贫。房奴想要翻身,就必须加速偿还自住房按揭贷款。

有人调侃说月薪1万5都没有“车厘子自由”,不敢随便买车厘子吃,只能“随薪锁欲”。那么“按揭自由”就更难了,有很多人一辈子都没还清房贷,黑奴都解放了,房奴还在争取中。有没有捷径尽快还清自住房贷款呢?最浪漫的事,就是一夜之间能还清房贷,翻身房奴把歌唱。我每年都会亲手帮助客户完成这件最浪漫的事,见证他们的按揭自由。分析一个今年的小案例,希望对房奴们有所启发。

01 一笔蓄谋已久的贷款,让房奴一次将房贷全部转给了租客

案情简介:客户名下共3套房产,1套自住房,2套出租,家庭收入8万,自住房余额30万。在贷款申请5个月前,与客户一起谋划如何将自住房贷款全部转给租客来付。A房为自住房,我们的目标是通过加按投资房的贷款,将自住房贷款余额付清。B房为投资房,有可用的信用额度20万。C房为投资房,将于5个月后贷款到期,余额为20万。

实施步骤:第一步,4个月后,从B投资房信用额度中取出10万现金放在个人账户中,并将这10万取款转为摊还期是30年的贷款,尽量降低其月供。第二步,5个月后申请C房贷款的加按,贷款金额为40万,用C房产上新多出来的20万元贷款,加上账户里的10万元存款,一次性还清A房上的30万贷款。

实现的结果:A房贷款余额为0。B房债务为原来的贷款余额加上10万新贷款。C房贷款余额40万。

加拿大有本地人著书立说,介绍如何在5年内付清房贷。我觉得靠节衣缩食,实在才残忍,房奴已经很不容易了,何必对自己苦苦相逼呢。通过加按投资房,可以一夜之间摆脱自住房债务,只要不是避税控,不怕银行罚款,除了自住房之外还有两套投资房,很多人都可以做到。上面的案例中,8万年收入的家庭要付清30万自住房贷款余额,至少还得15年吧。我财商群里的朋友每年都有人想开了,用上述外科手术般的霹雳手段,实现了“按揭自由”。自住房有贷款,是没法退休的。我自己是在还清了自住房贷款之后,才有时间做我最喜欢的事——读书和写作。所以我认为,还清自住房贷款那天,是新生活的里程碑,希望我能帮到更多朋友开始新的人生之旅。

02 一切都源于算法

上面这一切是怎么实现的呢?一切都源于算法。借款能力取决于收入,最大的借款能力为家庭年收入的5倍。如果新买自住房,加按自住房,或已有自住房但要买的房子是自住目的,都可以最多借到年收入5倍的贷款金额。投资房借款能力的算法就变了,投资房的借款能力等于家庭年收入的5倍减掉自住房贷款余额。

上述案例中,投资房C加按的目的,我写的是用加按出的“新钱”,再加上存款,付清自住房贷款,因此在计算债务的时候不考虑A房的30万贷款。所以,C房的贷款金额才可以达到40万,即,8万年收入的5倍。

已有的投资房B的债务哪去了呢?B20没有明确要求各家银行如何计算已有投资房的租金收入,因此,各家银行的计算方法都完全不同。我们银行在看待已有投资房租金收入时,使用的是租金收入直接抵减/offset法。举个例子,B房原有贷款的月供,加上新增的10万贷款的月供,为每月1800,B房的租金收入2400/月,地税300/月,取暖费100/月,用直接递减/offset法计算B房债务时,租金收入的85%(假设空置率15%),减掉月供地税和取暖费:2400 X 0.85 – 1800 -300 -100 =160。这160是什么意思呢?就是借款人在持有B房产时,每月减少借款人160元的收入,在计算C房借款能力时,从借款人年收入8万中,减掉1920元(160元X 12)。从这种直接抵减/offset的算法得出的结果看,持有B房产,虽然仅用了租金收入的85%,但对借款能力的影响却微乎其微。

了解不同银行的算法,是房奴争取解放的关键。要找到能帮你解脱困境的银行,才不需要通过节衣缩食来加速还清自住房贷款。

从上面的算法再引申一步,当自住房贷款债务为0的时候,以后买的投资房,理论值,每一套都能借到年收入的5倍。想象一下,爽不爽?

03 消灭债务VS避税,哪个更重要?

按照税局的规定,从B投资房取出的10万“新钱”,没有用于投资目的,而是用于还自住房了,那么这10万元新贷款的利息不能用于抵税。从C投资房加按出来的“新钱”20万,没有用于投资,而是直接用于偿还自住房,利息也不能用于抵税。这是很多避税控们完全接受不了的。

华人社区里,有一种流行病——避税癖,有些人为了不上税,少上税,什么事儿都干得出来。以避税为人生目标的人,活得都很惨。上述30万贷款的利息不能抵税,但没有了自住房贷款,以后买投资房的大门却敞开了。地产投资,在加拿大享有税收优惠,因为房东买来房产出租,是在解决社会的住房问题,因此贷款利息,地税,CONDO管理费等,都是抵税项目,毛租金抵减完上述开支后的净利润,才是应纳税收入。

把避税设为人生目标的人,一切其他活动都比不上避税重要,这是一种病,不能停止治疗。查理芒格在《穷查理宝典》中有一段扎心的话送给有避税癖的人“说到我这辈子在生意中见到的错误,过度追求避税是一个常见的让人做傻事的原因。我看到有人为避税做很大的错事。巴菲特和我虽然不是挖石油的,但是我们该交的税都交,我们现在也过得挺好的。要是有人向你兜售避税套餐,别买。”《穷查理宝典》是我推荐了多次,充满世俗智慧的人生宝典,是查理芒格效仿本杰明富兰克林的穷查理年鉴,写的关于普世智慧的当代最经典著作,建议我的读者人手一本。同时也推荐大家读读本杰明富兰克林的自传,里面充满了物价人生哲理。中文图书里有一本《成功的资本》是把富兰克林自传中最经典的内容进行提炼的小册子,非常通俗。如果你想比别人过得更穷,更拧巴,更无助,更愚蠢,更让人讨厌,就按照《穷查理宝典》中的经验反着做就行。

亨利福特有句名言“你想知道靠政府救济生活的人,过得怎么样吗?去看看印第安人吧。”。我想说的是“你想知道避税最狠的人过得怎么样吗?去看看打现金工的人吧。”

04 保守治疗还是外科大手术?

自己赚钱,拼命还自住房贷款的办法,是保守治疗,每年不买RRSP,TFSA等有税盾的投资,节衣缩食,能有一定的效果,否则成效不大。相比将自住房贷款乾坤大挪移到租客身上的外科手术方式,保守疗法要慢很多,很可能在退休的年龄退不了休。

外科手术的方法,要忍受避税癖发作引起的不适。风物长宜放眼量,在有限的失望和损失,与长远的希望和收获之间,做个取舍。外科手术的方法,除了上面的案例之外,以前我还介绍过另一种,借用私贷进行乾坤大挪移的方法,即,以投资房为抵押,借入私贷,用于还清自住房,释放出借款能力之后,再加按有私贷的房产,用银行的贷款替换出私贷。

外科手术法的第一个前提:有投资房,但没有现金用于加速偿还自住房。如果没有投资房,呵呵,自住房慢慢还吧。

在《为了平衡一生的收入我们被迫投资》的Youtube上6集视频讲座中详细介绍了一种不断买自住房,加按原有自住房之后,再买下一套自住房的方法。买到3套以上房产,就可以实施外科手术了。很多人喜欢一口吃个胖子,这种一口吃成的胖子很难减肥。多年迟迟不买自住房,等很多年攒首付,然后自住房一步到位的这种选择,就无法实施外科手术。例如,家庭收入13万,其实早几年就可以买CONDO自住,然后换成TOWN HOUSE,再换成HOUSE,每次换自住房之前,都把原来的自住房加按,最后的HOUSE贷款金额并不高,然后找一个投资房贷款与自住房贷款贷款到期最接近的时候,绝杀掉自住房HOUSE的房贷,将贷款转到CONDO 和TOWN HOUSE 上。如果这个家庭迟迟不买房,一直攒钱,最后直接买了HOUSE,贷款65万,那么除了自己攒钱把这65万贷款换掉,别无其他选择。

外科手术法的第二个前提是:自住房要早买,能上车的时候,立刻上车,换自住房的时候,记住,“不卖”原自住房,加按原自住房,将现金都从房子里取出来做下一套自住房的首付,新买的自住房贷款金额越低越好。

不卖,是地产投资的最大原则。只要换自住房,一定要先加按原自住房,只有这样才能一直保持自住房贷款余额越买越低,最终会找到一个临界点,通过从两个以前的自住房,即,现在的投资房中一次套现,彻底还清自住房贷款。

05 银行并不待见房贷客户的愚忠

很多人觉得自己是某银行的一辈子老客户,应该受到优惠。错。在房贷业务上,银行并不优待老客户。首先,无论你是多老的老客户,哪怕从祖辈都是某银行的客户,在申请贷款的时候也要用B20的标准批贷款,一点儿后门都不开,所以既不要自作多情,也无需失望。其次,在加按房贷的时候,原贷款所在的银行因为加按之后贷款余额增长比较少,几乎不给利率上的优惠,手续费也不会免。

加按的时候,最好选择原银行以外的银行。能够获得一定的费用减免,利率也比较优惠。因为对于新银行,贷款的全额都属于新业务,当然欢迎了。

在贷款业务上,不要愚忠,要多了解各个银行的政策,将多套投资房贷款分散在不同银行。不要浪费任何一次贷款到期的机会,到处问问,能不能加按,能贷到多少,利率多少,有没有费用减免。这么折腾,不是不忠,而是更有利于摆脱房奴的处境。原来银行在续约的时候,会给比较优惠的利率留住你,但你想加按的时候,其他银行对你更好。

结语

尽量不要贷款消费,而是要贷款投资。自住房贷款,是避免不了的消费债务,也是最大的消费债务,不还清就无法退休。把自住房贷款转到投资房上,是将消费债务转为投资性贷款,转换过程中付出些许代价是值得的。

有避税癖的人,需要治疗,否则自毁一生。避税癖是洋病,咱华人出国之前都没这毛病,入乡随俗才学着本地人张口闭口骂税局的。骂一骂败败火就行了,不能动真格的。该交的税,还是得交,加拿大是成熟的国家,少交给税局的钱,会有因果报应,否则大家都去打现金工了。

低利率年代,人们需要掌握借钱的技巧。会借钱的人,是时代的宠儿,占尽天时地利,可以在一夜之间还清自住房贷款,而且不是在梦里。规划自己的房贷,是一项重要的家庭作业,一项好的规划,可以提前15年提前还清自住房贷款。

学会利用银行之间的竞争,不要愚忠,在银行之间不断转贷款,会事半功倍。不要浪费任何一次贷款到期的机会,加按到其他银行,不仅能将还款期拉回30年,改善现金流,获得有竞争性的利率,还有机会选择更适合当下需要的房贷产品。

有人漏夜赶科场,有人辞官归故里。上山的家庭,希望房贷金额借到最大,住进理想的房子;下山的家庭,希望尽快付清自住房贷款,可以安心退休。所有美好的事情,都是有代价的。过去10年的职业生涯里,我陪伴了很多上山的家庭,也帮助了很多想下山的家庭。愿意为美好事物付出代价的家庭,实现目标的速度最快。