《穷爸爸富爸爸》是2000年翻译成中文的,已经有20年的时间了,至今仍是理财类图书的畅销书。非常遗憾,很多看过这本书的人,在生活中依然是穷爸爸。

华人早已不缺乏理财教育,按照孔子的说法,有教无类,有钱没钱的,都可以买理财书自习。最诡异的是,书里提到的,穷爸爸之所以贫困一生最大的问题是,不断地买大房子,供大金额按揭贷款,在今天依然被很多人认为是效仿的对象,甚至被认为是“会工作会享受”的标准生活范式。

富爸爸投资的是整栋公寓楼,申请的是商业贷款,整栋房产的现金流决定了能借到多少钱,这种做法被匪夷所思地搬到申请按揭贷款买房投资上了。商业贷款与按揭贷款审批的标准相差甚远,而且所有《穷爸爸富爸爸》系列丛书中,没有一本里有任何一句话,建议利用按揭贷款投资投资房民用住宅时,需要考虑现金流。

就像谁也学不会巴菲特选股技巧一样,本来想学富爸爸的,却拜穷爸爸为师了。越过越穷的人,也在一直学习,他们只是拿起书的时候明白,放下就忘了,做的时候,呵呵,还是跟着感觉走。

学而不思则罔,思而不学则殆,说的是如果只学不思考,会很迷惘;只空想不学习,会一无所获。看过穷爸爸系列丛书的人,不下百万之众,这些人中,大多数还在重走穷爸爸的老路,学富爸爸的时候能完完全全地学错。不断买大的自住房,能毁一生;追求地产投资的正现金流的人,要么首付太多杠杆太短,要么买了贫民区里的房子,这些做法,没有一样儿是理财书里教的。学习《穷爸爸富爸爸》不用记住细节,但一定要知道,穷爸爸做错了什么,像查理芒格说的,“如果我知道我会死在哪儿,那我一辈子都不会去那里。”

01 西式穷爸爸做错了什么

1776年亚当斯密发表的《国富论》揭示了一个道理,国民财富来自于分工和交换。一个家庭自给自足式的生产和消费,自然经济效率太低,以至于生产仅能满足自己的消费,无法累积财富。分工之后,屠夫酿酒师就会生产大量用于交换的产品,从而让社会从自然经济发展到商品经济。西方社会从此累积了大量财富,“分工”这个概念也被普遍接受,并根深蒂固了。机械化生产,让这种分工达到了极限,福特车厂式的专业分工,让很多人一生只需会干拧螺丝这一件事儿就行,只要雇主不死,就可以凭一门手艺支撑一辈子。打工者的惰性就这么养成了。二战之后,资本主义国家纷纷建立了社保制度,既,如果雇主死了,还有社保,进一步增强了打工者的安全感。分工所导致了惯性和惰性,有份稳定工作的人,在工业时代有种优越感,走路都比别人拽。好景不长,后工业时代,雇主请人的数量越来越少,能用资本实现利润的情况下,绝不多雇佣一个人。中国一汽有13万员工,特斯拉有4.8万员工,资本加科技正在让工人靠边站。到了信息时代,想找个福特这样的企业,已经很难了。Whatapp用户20亿,员工不到100人,这就是科技的力量和残酷的一面。西方的穷爸爸,什么都不做,就能落后于时代,如果努力错了方向,会导致晚景凄凉。

《穷爸爸富爸爸》里的穷爸爸是作者罗伯特清崎的亲爸爸,在教育局工作,大忙人,忙得没时间赚钱的那种,在事业爬到一定阶段的时候,膨胀了,决定参加竞选,对手是自己的顶头上司。选举理所当然地失败了,上司怎会容他继续混仕途,一脚将穷爸爸踢出局。失业后的穷爸爸不仅失去了来自企业的退休保障,还自己往伤口上撒盐,居然去创业了,由于没有经商经验,几次创业也都理所应当地失败了。步入老年的穷爸爸,不仅一事无成,退休金没有保障,而且自住房还有贷款,成了西方典型的失败者。作者在介绍亲爸爸日常生活时,着重提到,只要升值加薪,就换大房子的做法,理由是会计师建议爸爸这么做,因为自住房利息能抵税。在加拿大,自住房利息不能抵税,但卖掉的时候没有资本利得税;在美国,自住房利息能抵税,但卖掉房产的时候有资本利得税。穷爸爸除了没有能够与时俱进之外,犯的3个错误导致了他晚景凄凉:1.自住房贷款利息能抵税,是个能减少当年税负的小利,蝇头小利都算不上,却因此一直背负着巨额自住房贷款,这不是贪小便宜或苟且,是愚蠢,自住房贷款不还清,怎么退休呢?2.创业比打工难100倍,打工时全力以赴为老板干活,增涨知识和经验,交朋友,当职业遇到天花板的时候再创业,来得及,可很多创业者都是原来的工作没干好,突然转向去创业了,这与在高速路上U turn 的做法没有区别;3.搞政治,不是谁都能搞的,阎锡山问名士幕僚赵承绶:“什么叫政治?”赵引经据典,滔滔不绝。阎笑:“没那么复杂!所谓政治,就是让对手下来,咱们上去!”为了让自己能上去,很多手段是正常工作和生活的人想象不出来的,没事儿,离政治远点。

02 中式穷爸爸做错了什

中国人是不相信有来世的,大多数人也没有宗教信仰,但儒家文化根深蒂固。儒家崇尚积极入世,总鼓动读书人争个一官半职的,最推崇礼数,尊卑有序,蔑视一切不成体统的东西。中国人除了信儒家以外,在遇到挫折的时候也会信道教,无为而治,听天由命。大多数中国人的精神世界都很丰富,从来不缺自我安慰的大道理,遮羞布总是可以信手拈来。作为全世界最高贵血统的华人,主动去看心理医生的情况极其罕见,顺境逆境,都难不倒我们。所以,中国的穷爸爸从来都没做错过任何事情,如果真的很穷,那一定是别人的原因。

在中国5千年的历史中,自然经济占了绝对的统治地位,自己种,自己吃;自己织,自己穿,商品经济到很晚才出现,至于说分工,那是洋枪洋炮打进了之后的事儿了。管仲开创了国企经验模式,妓院都是国营的;汉武帝在推行盐铁专营时搞了好大一场讨论,财政部长桑弘羊领唱主旋律,国营企业好;直到今天,国企依然是咱国家的根。计划经济不是中国的特色,希特勒发明的计划经济,斯大林给发扬光大了,中国试了试,确实不行,退出了,还好造成的损失不大。工人阶级一直是领导阶级,那么国企的工人是什么地位呢?相当了不起的地位啊。如果有一天,有人个出主意,建议国企工人去摆地摊,国企工人会怎么想呢?奇耻大辱啊,奇耻大辱。

如果硬要说中国穷爸爸有错,那就是孔子错了。儒家思想,指导着中国的每个人力争去做君子,做君子才能有社会地位,去做比农民和商人高的人上人,商人在中国连农民都不如,怎么可能与工人老大哥相比。1978年改革开放,返城知青,劳改释放人员,做起了小生意,国企工人看不上;1992年南巡之后,知识分子开始湿身下海,党校老师冯仑就是那拨去海南炒房的,国企工人依然坚守岗位。无论是政策上规劝,还是利益上诱惑,国企员工都铁了心,誓死吃黄企业,结果大多数人都如愿以偿了。本杰明富兰克林说过一句话:放弃理想不可怕,被理想抛弃最可怕。为建设社会主义奋斗终生的理想,抛弃了很多下岗工人。

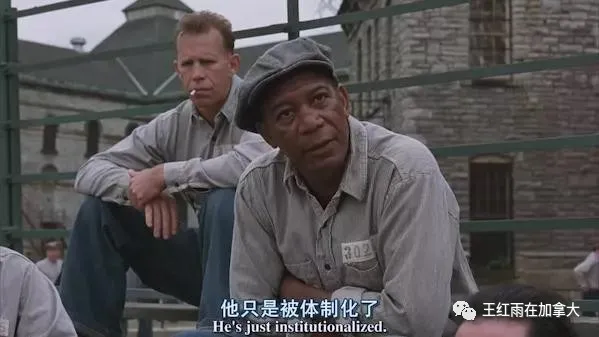

《肖生克的救赎》里有一位蹲了50年监狱的图书管理员老布,当得知自己要被假释的时候,搞出了好多花式死法,因为他害怕面对外面的自由。监狱里的死法毕竟太少,他还是被释放了,于是他把自己吊死在了接待释放人员的小旅馆里。主人公Red有一段经典台词:“These walls are kind of funny like that. First youhate them,then you get used to them. Enough timepassed, get so you depend on them. That’s institutionalizing.”告诉这个世界,体制化是如何杀人于无形的。

我这一代70后,都是过了40岁才有了一点点财商,只能白手起家,觉悟之后,奋起直追,须臾不敢荒废,再晚一点儿,翻身的机会都没有了。中国不仅自然经济的历史太长了,而且几乎没有货币经济,中国历史上的赋税,大部分时间里都是交粮食,服徭役;什么利率,信用卡,按揭贷款,股市债市啊,都是近30年才频繁出现的词语。中国人对财经知识很陌生,以至于给了奸佞之人可乘之机。中国人均信用卡0.4张,美国人均3张,这说明中国的小额信贷非常落后,于是就冒出了P2P这种鬼。全中国只有一位市长懂金融,黄奇帆,早在2013年就严令重庆工商局,不得给任何P2P公司注册,以免群众上访,然后作壁上观看其他城市暴雷。信用卡是经过银行消费信贷部门批准的信用工具,而P2P的后台完全没有尽调、风控、抵押和评估,是特别给金融白痴量身定做的坑。移民加拿大的很多华人,因为脑袋里太空,掉坑里的也不少,每年交30万加元人寿保险费,得交十几年的人,有吧。华人的财商基础薄弱,又着急成为暴发户,很难不被骗。移民加拿大有个好处,穷爸爸不是骗子的目标,人傻钱多的才是。

无论如何,70后的一代华人,可以还是穷爸爸,但必须要把投资理财这件事儿搞明白,摆脱千年礼教的桎梏,接受白猫黑猫找到耗子就是好猫的世俗智慧,放下虚无的社会等级观,抓紧时间赚钱,即使自己无力回天,也要阻止下一代重蹈覆辙。这是我们的历史责任。

03 富爸爸做对了什么

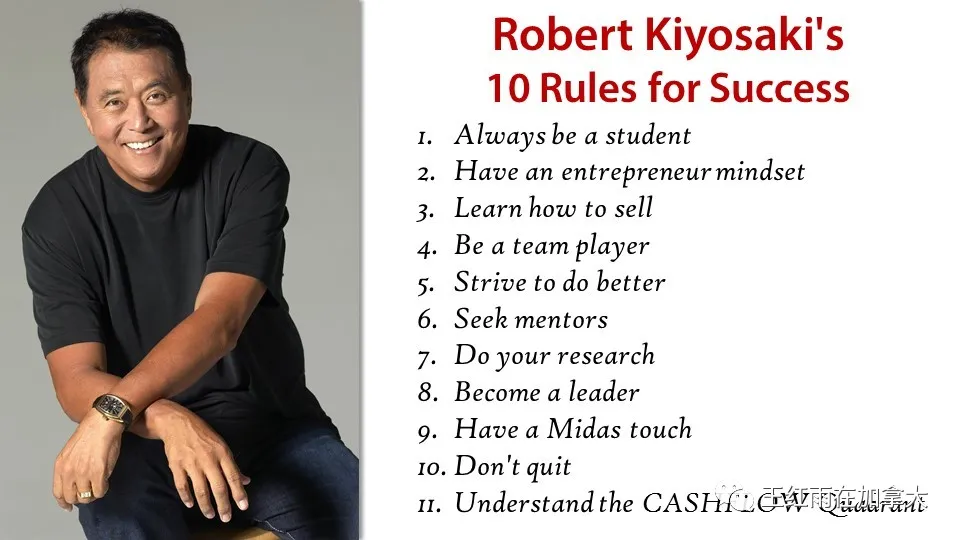

很多人看不懂《穷爸爸富爸爸》这本书,我不是说有些读者不识字,而是说,里面的字都认识,可有那么一部分人就是读不懂。作者清崎朋友的爸爸是富爸爸,没有按“升官发财”和成为君子的这条路走,而是通过经商习得了让钱为自己工作,而不是为钱工作的致富大法。作者清崎更是细致直接地写了自己的致富之路:创业做尼龙钱包,购买公寓楼出租,办财商教育企业。投资地产的一部分着重提到了,购买公寓楼,要注重现金流。很长时间以来,加拿大华人社区里流行着一种投资看法:地产经纪说正在卖的某套房子有正现金流;某些买家到处找有正现金流的房子。我一直没有找到这种看法的源头,我猜是有人读《穷爸爸富爸爸》的时候,完全理解错了作者清崎的意思。贷款买整栋公寓楼,需要去银行的商业贷款部门申请商业贷款;贷款买这个公寓楼里的某一单位,需要向银行的消费信贷部门申请按揭贷款,如果个人购买的住宅套数超过10套,银行零售信贷部门就不再受理,会转交商业贷款部门受理。买一栋公寓楼,申请商业贷款的时候,需要看整栋楼的租金收入,而不是买家自己的收入;买公寓里的一个单元,贷款需要向消费信贷部门申请按揭贷款,银行要看申请人自己的收入,而不仅仅是这套房子的租金,换句话说,即使这套房子租金杠杠滴,借款人没有收入也无法获得按揭贷款。如果是看了《穷爸爸富爸爸》的人,把作者的意思曲解到这种地步,这本书真白读了。

富爸爸和作者清崎其实只做对了3件事就比平凡人更早实现了财务自由。1.利用杠杆:办企业就是利用人力杠杆,花钱买别人的时间;投资房地产就是利用银行的杠杆,自己只出首付,银行出大头,贷款由租客来付,同时办企业和投资房地产,实现了两个杠杆同时使用;2.没有追逐风口,投机和圈钱,而是长期投资于经过上千年考验的房地产,这一点与巴菲特的想法如出一辙,远离高科技,新技术等盈利模式不成熟的企业,只投资有长期回报的资产或企业,让新科技企业先自相残杀,决出胜负之后再介入;3.善用税务规则,美国税务有个1031条款,如果地产投资者卖掉房产后在一定时间内再投资新的房地产项目,已卖掉的房地产无需缴纳资本利得税,清崎利用这个政策连续投资,获利,免税,积累了大量物业,而反观穷爸爸则为了税收上的蝇头小利,将自己绑在巨额消费债务——自住房按揭贷款上了。

《21世纪资本论》中描述了第一次世界大战之前的资本积累情况,一些食利者每年的利息收入可以高达普通人年收入的20倍,这些人可以雇众多仆役侍候自己。两次世界大战摧毁了大量财富,也消灭了这批食利者。回想一下,20年前,美国国债收益率6%,如果当时购买2000万美国国债,每年利息收入高达120万,可以达到普通人年收入的20倍了,请仆人为自己工作不成问题,食利一族马上要诞生了,BUT,利率降了,财富又要重新洗牌了。现在,美国国债收益率0.6%,购买2000万美国国债,每年的利息收入12万,家务活还是自己干吧。富爸爸虽然不必去挑战什么高科技股,但财商必须与时俱进,低利率时代来了,一时走不了,这是70后,80后,90后都要面对的,逃不掉了。

有本新书《投资未来》英文名是Fast Forward Investing,意思是“快进吧,投资”,介绍了目前所有领先的高科技企业。我让微信读书的AI 给我读了一遍,于是再次确认,不会去投资任何高科技股票,先让这些公司去自相残杀吧,因为这些科技和产品,要么不成熟,要么是半成品,要么竞争太激烈。我很喜欢马斯克的说法,“宁可积极地错,也不消极地对”,但我绝不会用我自己的钱陪他冒险,完全没必要,这个世界上有那么多成熟的企业更加值得投资。BMO 银行已经连续分红180年,我不相信马斯克的公司的分红能力会超越BMO今天的成绩。投资的目的,是为了平衡一生的收入,不是玩丢一生的收入。

与各位读者分享一下我对高科技的看法。当灯泡发明出来之后,很多企业争先恐后地搞灯泡+,就像很多企业后来搞互联网+是一个道理。先用灯泡的企业获得了短暂的竞争优势,也许股价短暂上涨了,待灯泡普及之后,就泯然众人矣了。互联网+也是,企业运用新科技效果都是短暂的,何况很多行业根本+不上,例如,二手房销售,到今天互联网也能难加到这个行业上。作为没有多少富裕资金的普通家庭,去投资灯泡研发企业,或投资互联网企业,在当时都是冒险行为,因为99%的高科技企业都会死掉,只有1%幸存。远的不说,加拿大的北电公司就曾是互联网行业的佼佼者,最后死在了这个行业里。

结语:

投资,是一个用手里多余现金,购买风险可容忍的资产,让现在的现金与未来的现金流实现跨期交换,目的是为了平衡一生的收入,在这个过程中,使用杠杆获得好债务,让别人帮你还钱的那种债务,而且要日夜不停地让别人帮你降低债务,同时让资产成为时间的朋友,不断增值,这样你的所有者权益就会变得越来越大,最终完成在没有主动收入的情况下,所有者权益产生的被动收入,可以用于消费。

我们做个测试,一次就能读懂上面这段话的读者,是已经具备财商的准富爸爸了,不断重复已经在做的事即可。读不懂的,还是穷爸爸,需要补习。

华人的穷爸爸需要补习的财商知识分三类:一、经济学原理,搞清楚有限能力与无限需要的关系,以及有效需求与供给和价格的关系;二、金融基础,理解现代金融的本质就是跨期价值交换;三、财务会计基础,铭记财富恒等式“资产等于负债加所有者权益”。我写过的130篇文章里,将上述三方面内容打碎了,揉烂了,大家反复看,一定会有收获。最系统地视频讲解,在youtube上可以找到,《为了平衡一生的收入我们被迫投资》。