我曾非常认真地读过很多关于股票投资的书,都是那些股市常胜将军们写的,但是自已一入场,就输的连背心都不剩。我是这样安慰自己的:牛顿当年都没有逃过南海泡沫,我在股市面前认栽,不丢人。同时我也参与地产投资,开始觉得地产投资收效太慢,而且门槛不低,但后来发现有门槛太好了,太弱智而且无法控制自己情绪的人进不来,从3到5年的时间来看,房地产投资的回报还相当高。

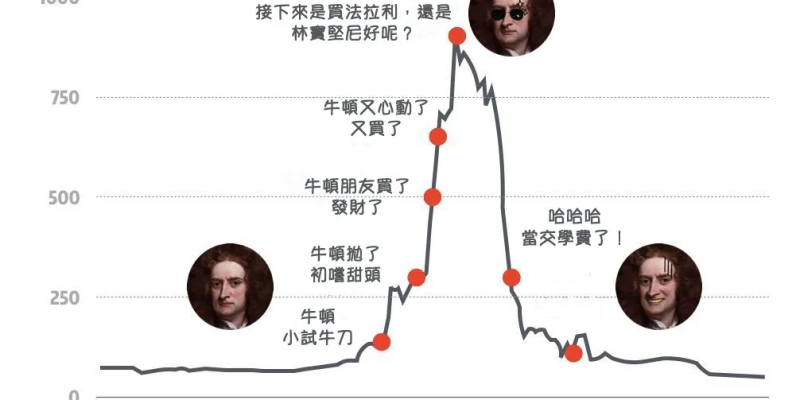

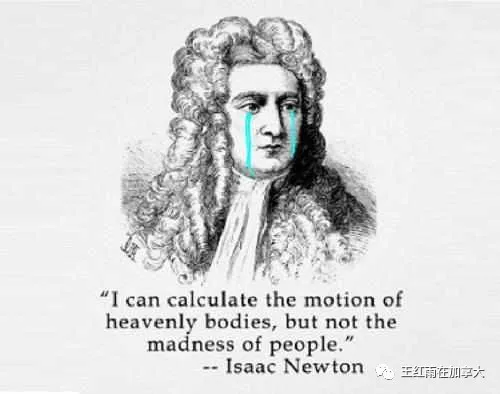

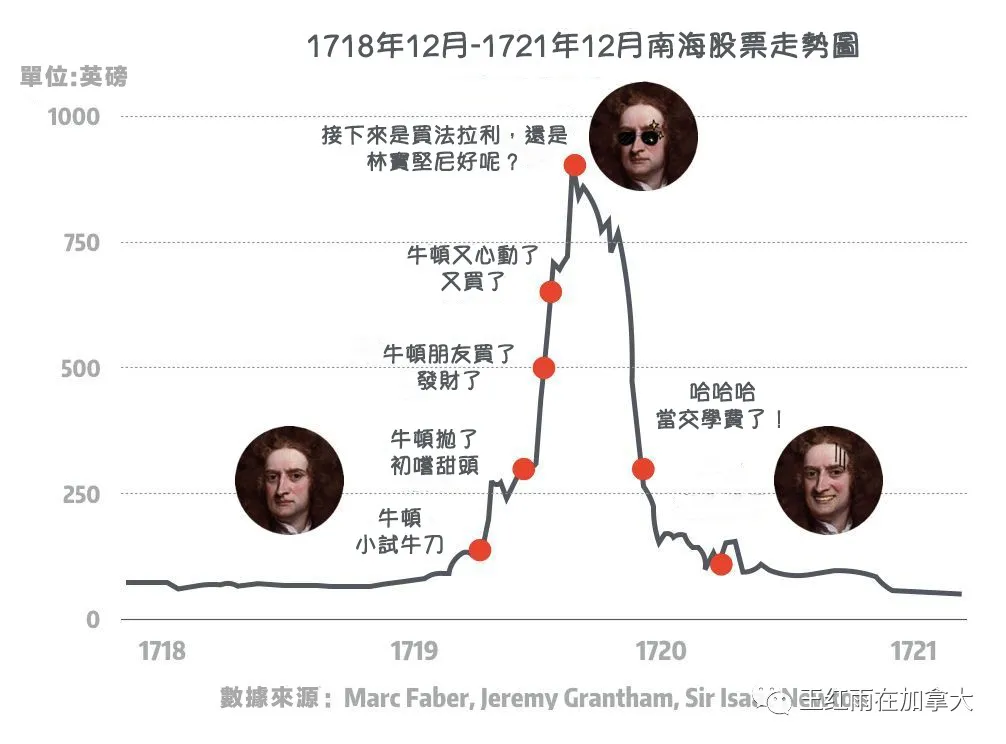

财商群里两位IT精英在8月的财商群早餐会上自告奋勇地分享了经验。因为对他们很熟悉,事先看过他们的发言稿之后,我没觉得有什么震撼的内容,但他们分享出来之后却引起了群友的热烈反响。牛顿和IT精英都是属于理工男,偏理性,爱钻研,但他们大多在股市里一事无成,因为股市里其他人不理智;一边想着万有引力或编程,一边炒股是赚不到钱的,因为专门研究股市和股票的人太多了,业余选手正是专业选手的交易对手,是专业选手盘儿里的韭菜。一心二用的投资,必须足够简单,且可以反复操作并反复赚钱。投资者自己有理性是不够的,要其他参与者也有理性,理工男才能算出可靠的投资结果;投资者对所投资的资产要相当熟悉,熟悉到成为生活的一部分;在足够大的市场里,反复操作,反复赚钱,也不会引起因竞争导致的赚钱方法失效。牛顿如果当年能想明白这些道理,就不会折在南海泡沫里,赔掉了26年的工资之后他哀叹道“我可以计算出天体运行的轨迹,却计算不出人们内心的疯狂。”

01 所有能赚到钱的本领都需要学习

随着美国国债收益率降至0.6%,无风险投资产品的收益率低到了无法平衡一生收入的地步,如果购买美国国债养老,每年希望收到债券收益3万,则需要购买500万美国国债,这对于普通家庭是渴望不及的。要想平衡一生的收入,就需要不断购买资产,形成被动收入流;无风险资产的收益率太低,因此必须购买有风险的资产,这就是我们当代人遇到的挑战。风险就意味着损失本金,如何控制和降低风险,是一个非常现实的问题。很多人都发现,自己的投资回报不如预期,甚至事与愿违还损失了本金。原以为用钱赚钱是件容易的事,但事情并非如此。我和一位牙医聊天的时候举了一个例子:你做牙医赚钱,需要读很多年的书,有很多实践经验才能取得行医资格,拿到行医资格还要和其他同行竞争,无论多高的学历,以前有多少荣誉,在加拿大一律被矮化成小生意的企业主,赚钱有多难可见一斑。那么凭什么认为用钱赚钱就容易呢?一样是要不断学习,实践,从中汲取教训,也要与其他投资人竞争,这个过程并不是个坦途,失败和损失也是不可避免的。

投资什么,怎么投资,如何进退,都需要学习和积累,因此学会投资是需要时间和实践的。忙于日常工作的人,通常对金融、财会、投资理财的知识学习不够,对投资的难度估计不足,这才会出现盲目投资,以及投资损失。时间和精力花在哪儿,收入就从哪里来,没有取得牙医牌照的人不能开诊所,不合格的投资人也不可能从投资中赚钱。投资的损失总是大于收益,说明还不够格,投资的能力没有达到可以赚钱的水平。学习投资和金融知识,最好的办法是利用碎片时间积累财经常识,长期积累和实践。我写的这些文章,以及在我的财商群不断介绍金融、财会和投资的知识,就是让更多人熟悉投资的词汇,金融的语言,了解投资的点点滴滴,因为我一直认为投资失败的原因,主要是因为不熟悉,以及生活半径还没有触及金融和投资。

02 金融离你有多远

人们对任何事物的熟悉程度都与生活半径有关。年了月了不接触一次的事物就生疏,缺乏了解就难以驾驭,不能加以利用,就可能被其所害。生活半径,决定了我们对金融产品的了解程度。举个例子,看看用金融产品来衡量,你自己的生活半径有多大。金融产品和服务覆盖了你生活的:

最低范围:账户,现金,支票,本票、汇票,ATM,汇款

初级范围:信用卡,个人信用额度,学贷,车贷,房贷,基金,股票,债券

中级范围:小企业账户和融资,保险,投资组合,税务规划,退休规划,进出口贸易融资,期货,衍生工具

最大范围:企业债权股权融资,企业和家庭财富传承,全球资产配置

从上述圈层来看,越是基础的,经常使用的金融产品和服务,越不会出错,乌龙,伤害自己;越是不经常接触,或压根没接触过的金融产品和服务,越有可能被误导,造成完全想象不到的灾难性后果。其实金融创新并不多,尤其是与老百姓生活息息相关的金融产品。已故前美联储主席保罗沃尔克曾对奥巴马说“自发明了ATM机之后,就没有啥称得上创新的金融产品了。”他说的非常有道理,华尔街搞出来的创新只对他们这个小圈子有用,偶尔没玩儿好,祸害了全世界,人们才知道他们在干什么,“次贷”这个词别说中国人,就是美国人,在2008年次贷危机之前都完全不知道。

账户,现金,支票,本票汇票,ATM,汇款,这是最初级的金融产品和服务,也是我们最熟悉的,所以很难用错,或身受其害。但从信用卡开始,很多人就似懂非懂了,主要是不常用,以及没有深入研究。以信用卡为例,考考你,真的了解吗?信用卡有支付功能,借贷功能,以及体现信用记录的功能,有些高级的信用卡还有旅游保险功能。华人第一代加拿大移民对信用卡的这些功能不一定非常了解,因为信用卡在中国并不普及。美国人均持有3张信用卡,中国人均持有0.4张。信用卡在中国还没普及就被微信支付,支付宝取代了,一步就跨过了信用卡年代。步子大了容易扯的蛋疼,这一大步不要紧,信用卡的小额借贷功能被迈过去了。于是中国出现了P2P,校园贷等杂草重生的个人借贷市场,由于缺少了银行信用评级的审核,天天就听暴雷了。中国有一位懂金融的市长,2013年就下明令禁止任何P2P公司在重庆注册,黄奇帆这样懂金融的市长,中国找不出第二个。在中国也有把信用卡用到极致的先进人物和模范群体,一线城市还没有限购的时候,有位上海人,江湖人称“欧神”,就领着一帮子人在上海大量申请信用卡,用足了信用卡额度做首付买房子,20%的年利率对于一年翻一倍的房价来说,可以忽略不计,这么聪明的民间高手也非常罕见,大多数芸芸众生还没明白信用卡的功能,已经被限贷限购限售了。看看,对于信用卡这么简单的金融产品,认知程度决定了政绩,以及个人财富的水平。来加拿大工作和学习的非居民,交定金抵押就可以获得信用卡,有了信用记录,拿到居民身份立刻像其他加拿大人一样申请正常的房贷了。极少数非居民,等拿到移民身份之后才申请信用卡,由于信用记录时间太短,无法申请到正常的房贷。综上所述,信用卡的支付功能,借贷功能,累积信用功能,应该被熟知,并成为自己生活在加拿大甚至在中国的有力武器。

正常的城市中产阶级生活半径,就会接触到贷款业务;贷款越多的人,生活圈子也越大。财富有了一些积累,就会尝试了解股票、债券和基金投资。这个了解过程,深浅不一,大多数人一知半解,大撒把,交给理财顾问去打理,成果通常不理想。对于金融投资,需要了解到什么程度,是个很主观和难以回答的问题,对于金融资产投资,我个人认为,应该了解到能听懂理财顾问分析得对不对的程度,然后进行小金额的实验,经历一个经济周期的牛熊交替检验之后,再深度介入。然而对于贷款业务来说,我们能做的很少,银行会把关:借还是不借,能借多少。银行拒绝贷款的理由,就是努力方向,例如,收入不够,坏债务太多等等。有趣的是,想方设法绕过银行去搞假文件贷款,借私贷的人,恰恰是房地产市场遇到风浪时损失最惨重的一批人。人们经常自不量力,所以最好让银行把把关,看你是不是个合格的借款人,不及格就补课,而不是作弊。贷款业务是银行把关,投资业务要自己把关了。你请的理财顾问投资做的不好,一定是你自己对金融产品了解程度决定的。

要想做好投资,没有捷径,只能日积月累地熟悉金融词汇,学会财会的基本定义,掌握税务知识的点点滴滴,让财商涉及的语言成为日常生活用语,让日常金融产品和服务离自己越近越好。订阅个财经公众号,参加个财商讨论群,上个投资网课,把学习碎片化,生活化,让金融财会词语走进你的生活。起码不能让金融和财会常识成为你财富水桶的短板。财商群早餐会上分享经验的IT精英之一,Eric, 2年买了7套投资房,当年他问我的第一个问题是“房贷续约的时候还看收入吗?”,如今他对房贷政策,对各家贷款特点的了解程度,已经超过了大多数人对信用卡的了解和熟悉程度。难不难,分对谁来说,熟悉和了解,就不难。庖丁解牛,唯手熟尔。

03 金融的本质就是跨期价值交换

现代金融是以股市的诞生为标志的。中国很早就有票号、钱庄和当铺,但就是没有股票和股市。我去参观过日升昌票号,山西人的那套密押系统相当先进,内控流程也非常完善,因此实现“汇通天下”的目标是没问题的,借贷业务也水到渠成,但这些并没有实现金融的最本质工作:跨期价值交换。

李约瑟之谜,是指困扰李约瑟的一个问题:中国在14世纪就具备欧洲18世纪工业发展的条件了,中国是怎么落后于西方,最后被枪炮打开门户进行工业化的呢?有人认为,1653年股市在荷兰阿姆斯特丹的出现,标志着现代金融的起点,也是中国被欧洲甩开的重要分水岭。

古罗马时代,股票就诞生了,但直到17世纪才出现股市,其原因值得我们每个人了解和深思。荷兰国土面积狭小,自然资源缺乏,他们想致富,就选择了海外掠夺的方式,发行股票,成立股份制公司,大伙凑钱造船购置武器,去海上能打劫就打劫,能探险就探险,这些股份公司出海一趟,不仅风险大,时间还特别长,买了这些海盗公司股票的人,4年都没分红,要变现咋办?于是就发明了交易股票的市场,俗称股市。

想一想,为什么会有股市?为什么要进行股票投资?不就是想支持某家公司的冒险,可以忍受亏损,只是在需要变现的时候可以把股票交易出去就行吗?股票不分红,被认为理所应当,股价被炒高正是股票投资者期望的。投资特斯拉的人,是因为这家公司分红比其他公司多吗?投资巴菲特的伯克希尔哈撒韦公司,事先就知道肯定没有分红,但伯克希尔哈撒韦的股价已高不可攀,31万美元一股了。

以股票和股市为代表的现代金融,体现了跨期价值交换的特点。“交换”需要市场,因此跨期价值交换都发生在某一个市场中。之所以说中国古代和近代的银行和票号以及当铺不能算做是金融,就因为没有形成市场。现代金融,对于中国人来说是纯粹的舶来品,就像算盘和键盘的区别一样,中国人对现代金融了解的实在太少,需要日积月累地学习和接触,才能入个门,想从中获利还有很长的路要走。

回答一个经常出现在我公众号文章留言区的问题,“多伦多现在的房价太高了,地产投资没有正现金流了,投资亏损很大,说明房价要跌了。”大哥,你投资股票吗?你投资的股票有正现金流吗?为啥投资房地产要有正现金流呢?正现金流是首付款比例决定的,你用100%现金买房子,租出去,肯定有正现金流啊。但你用现金买股票,还真不一定有分红。你这双标,说明你啥也没投资过吧。地产投资赚不赚钱,要填报T776表,向税局报告的,我非常想和税局说我投资房地产不赚钱,但填完表之后不是这样啊。有人看《穷爸爸富爸爸》这么简单的书,都能看错,清崎投资的是整栋公寓,属于商业物业,商业贷款能不能批,要看这个物业的现金流。清崎说要现金流,那是要申请商业贷款啊。民用物业,我们要看你场外赚钱能力,不仅仅是物业本身的现金流。你把民用物业搞成rooming house, 群租房,非法分租,现金流是好了,这样的民用物业银行一分钱都不借。看书也能拿倒了,真让人捉急。

04 金融是实体经济的抽象和衍生

金融市场上交易的是金融产品,而金融产品都是来源于实体经济。下面我以房地产为例,介绍一下金融产品是如何产生的。

开发商发现建房子是个赚钱的生意,于是成立了股份公司,发行股票和债券募集资金,购买土地,并以土地为抵押申请建筑贷款。如果是民用住房,房子建好之后出售给居民,居民申请按揭贷款,加上自己的首付款将房产过户到自己名下,建筑商完成套现、还贷和盈利的过程,继续下一个项目的开发。下一个项目是商业物业,建好之后出售给了房地产信托基金REITs,建筑商完成套现、还贷和盈利的过程,继续下一个项目的开发。小的开发商,无法上市融资,可以发行债券,发起私募,甚至发起联合按揭贷款syndication mortgage,或向按揭贷款公司MIC (mortgage investment corporation)借贷,用于开发。上述是房地产开发,也就是房地产一级市场涉及到的,最主要的金融产品。有些上述金融产品有交易市场,有些没有。你熟悉什么就可以投资什么,如果都不熟悉就离远点儿。

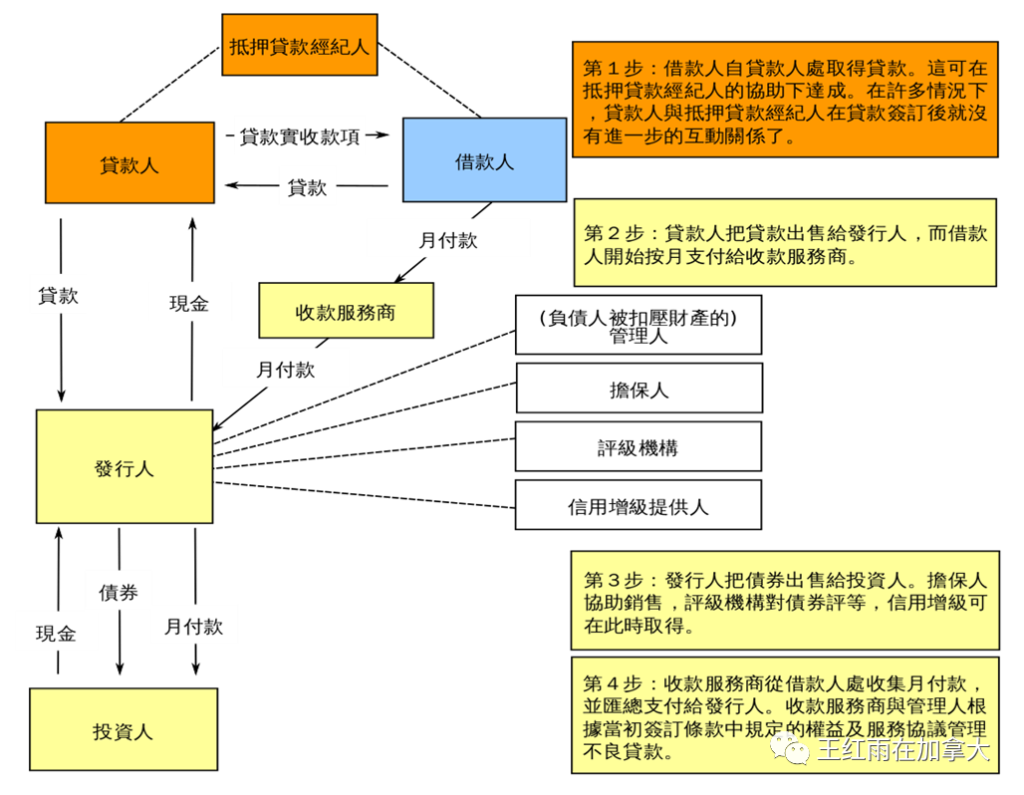

民用二手房的交易,很简单,买家申请按揭房贷,加首付从卖家手里接过来房产。房贷可以被银行做资产证券化,打包卖给CMHC,贷款从银行的资产负债表中被移出,银行还继续向借款人提供服务,借款人并不知情。CMHC 把收购来的房贷做成mortgage backed security按揭资产支持债券MBS,卖给债券投资人,房贷借款人利息支出是债券投资人的利息收入。从银行借不到贷款的人,可以寻求MIC的贷款,大部分华人的借款公司并不是法定注册的MIC,属于山寨的私贷公司。商业物业的二手交易融资比较复杂,大多是退休金基金和私募基金参与,或者借助REITs的资金支持。与房地产相关的二级市场,主要是按揭贷款的按揭是二级市场,即,买卖按揭贷款的市场。看看这个过程中你熟悉哪个金融产品?我最熟悉,也最驾轻就熟的就是取得按揭贷款,买入二手房,长期持有,其他的我基本不碰。

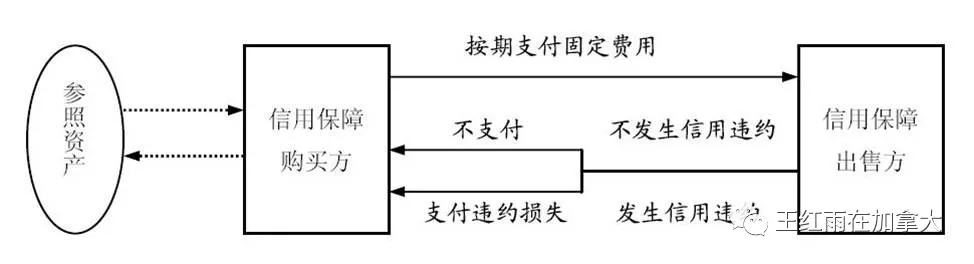

房地产相关的金融产品还有衍生产品,可以算作是三级市场。简单介绍一下吧。MBS/按揭资产支持债券,毕竟属于债券,是债券就有违约风险。华尔街发明了一种保险,即,信用违约保险CDS (Credit Default Swap),用于对冲债券违约的风险。这种被称为保险的东西,是纯衍生工具,在狭小的交易市场进行交易,只有少数人参与,市场流动性很小。我以前在《走过《大空头》废墟找到的两条投资法则》一文中介绍过CDS,这个保险有个特点,如果你买了MBS 需要买个保险对冲一下风险,这是正常想法,但你也可以在没有买MBS的情况下买CDS,赌债券违约。就像你发现邻居家的小孩总是作死,于是你为这个熊孩子买了个保单,如果这个孩子真的挂了,你得一大笔保费。在正常的保险业务里,这是不允许的,只能买自己家孩子的保险,不能买别人家孩子的,可在金融市场里,你去买CDS是,卖保险的人不问你是不是已经买了MBS。只买MBS是冒险,只买CDS就是投机。《大空头》里,投机者最后大获全胜,因为他们看到房子要着火,没有去救,而是买了一份保单。房子着起火之后,他们高价在火灾现场把保单买了1000倍的价格。这个三级市场,可以赚翻天,也可以赔掉性命,这里是金融市场玩家的乐园,不是普通人可以投资的项目。

从上面的过程我们可以看出,经济事务可以被抽象成金融产品,交易多的产品有他们各自的市场。要不要参与,参与多深,完全看自己的了解程度。我学习了一段时间股市知识,并小试牛刀之后,认怂了,只投资自己最熟悉的那一小部分资产吧,不熟悉的领域就是韭菜地啊。不信,大家自己观察一下,赔钱的地方,都是赢家熟悉,输家是菜鸟的地方。

结语:股市,留给自认为比牛顿还牛的人去研究吧。识时务的IT精英已不再自欺欺人,在地产投资中乘风破浪了。不熟悉的金融产品不要投资,有本书名字是《赢得输家的游戏》说了一个道理,金融市场上专业选手太多,黑石公司托管的资产已超过5万亿美元,没有一家商业银行比他们托管的资产规模大,有这样的专业级机构投资者在市场上,你这个小散户跑去斗智斗勇,属于飞蛾投火。赢得输家的游戏,只能定投指数基金,取得市场平均值。大机构由于身材太大无法进入的市场,例如,民用房产,是我等百姓能获取超过平均收益的利基市场。找准一个针尖大小的市场,结构最简单的投资品种,学习这个市场里的语言,让这个投资融入生活,才有驾驭和获利的可能。

很多在股市里博弈的IT 小哥,总觉得自己能算出来股价涨跌,直到今天还没有人能算出来下周一美国股市的收盘价,而投资地产的IT小哥却在过去2年里投资了7套多伦多房产。如果当年牛顿不执着于股市,而是投资房地产,结果会怎样呢?