我从2018年1月1号开始写这个公众号以来,聚集在这里围观的读者,已经达到了相当规模,可是正真实践地产投资的人数,却远比订阅公众号的人少很多。叶公好龙或者只是想窥视一下别人怎么投资房地产的人,不会长期订阅我的这个公众号,长期订阅的读者,一定是想在房地产投资方面一试身手的人。到底阻碍人们进行房地产投资的因素是什么呢?我看到的情况是:最主要的障碍是在报税上的执念和思维定式。

加拿大的税务体制属于差额累进的直接税。中国的税主要来自企业,不是个人,属于间接税,差额累退税,与加拿大正相反。打个比方,加拿大的公司税16%,中国35%;加拿大的个人税30%,中国22%,这意味着中国的企业纳税多,税不是主要征收到个人身上,对于个人来说就是间接地被征税。在加拿大,个人赚钱的越多,税率越高,这叫做累进税;因为中国的税主要是向企业征收,因此个人收入越高,交税的比例就越低,这属于累退税。华人到加拿大之后极不适应这个变化,总觉得自己交税多,吃亏了,惯性地想尽一切办法节税。省下来税款的结果,是可用于申请房贷的收入减少了,利率最低的按揭贷款拿不到,或拿到的很少,买不了投资房。然而,地产投资却是避税最好的工具,地产投资者可以像经营企业一样,享受诸多税务优惠。交税少的鸡,下不出来最能节税的蛋——地产投资。被报税耽误了的地产投资者有以下特征:

01 看不到后果的后果的人

《穷查理宝典》中收录了查理芒格在2003年10月在一所大学里谈他对经济学看法的文章。其中一个观点是:经院派学者对经济学的二级或更高级效应关注太少。他举了一个例子,大卫李嘉图认为贸易会促进各个国家发挥比较竞争优势,通过交换和贸易加速人类财富的积累,于是后来的经济学家都认为李嘉图是对的,也一直在学校里这么教学生,但这种鼓励全球贸易的做法,会导致落后国家从贸易中获益比先进国家更多,落后国家进步更快,以至于迅速追赶甚至超越发达国家:贸易的后果是好的,贸易的后果的后果是极少数落后国家发展超过美国,其最终结果对美国不利。查理芒格点名说了中国,作为这种极少数国家,将从国际贸易中获利最多,暗示美国同意中国加入WTO对美国最终会带来伤害。中国是在2001年11月加入WTO的,查理芒格在2003年就发出了这样的警告,这位智者早已看到了后果的后果。今天的中美关系,完美地证明了查理芒格在这次讲话中的结论:“李嘉图并没有证明原来领先的国家会得到这么美好的下场,他并没有试图去确定二级或更高级的后果。”俄罗斯比中国晚11年加入WTO 再也无法威胁美国的霸主地位。美国要为不懂后果的后果,而且没有听智者的话,承担后果了。

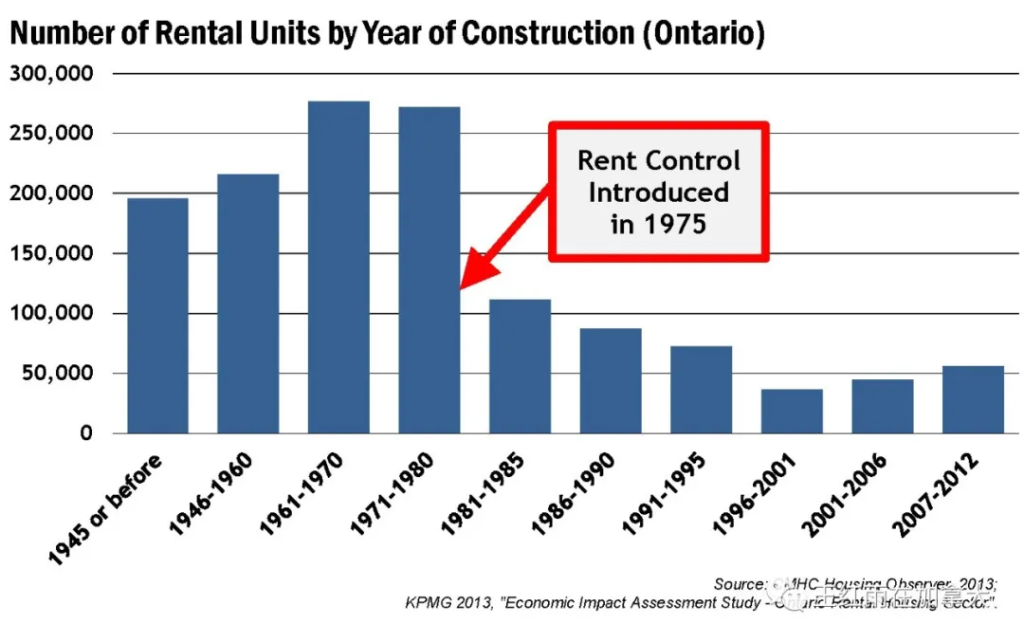

在加拿大,我们不需要有查理芒格的智慧,就能观察到后果的后果有多么出人意料。2017年自由党为了竞选,在安省搞了一个Fair Housing Plan,打压房价,后果不错,但这个不错的后果的后果是自由党在省选中一败涂地,因为安省69.7%的人口有自住房,谁打击房价,谁就得下台。另外一个例子大家更熟悉:安省长期实施租控/rental control,限制每年的租金涨幅,后果不错,现有租客得到了保护,这个后果的后果就是,大资本不敢投资专门用作出租的公寓,怕租客长期不搬走又涨不了租金,地产投资的市场让给了小房东们,而且由于供应不足,市场租金上涨幅度并不低,只要租客换房,就得接受市场价儿,总不能租一处房子一辈子不搬吧。香港以前也有租控,后来租客而不是房东的民怨太大,取消了。安省的租控不适用于2018年11月之后交付使用的新房,这一减少租控影响范围的措施尚未见到成效,大资本依然心有余悸,小房东依然相当活跃。如果没有租控,大资本会建很多专做出租用的公寓,提高供应量,减低租金,恐怕就没有小房东的投资机会了。

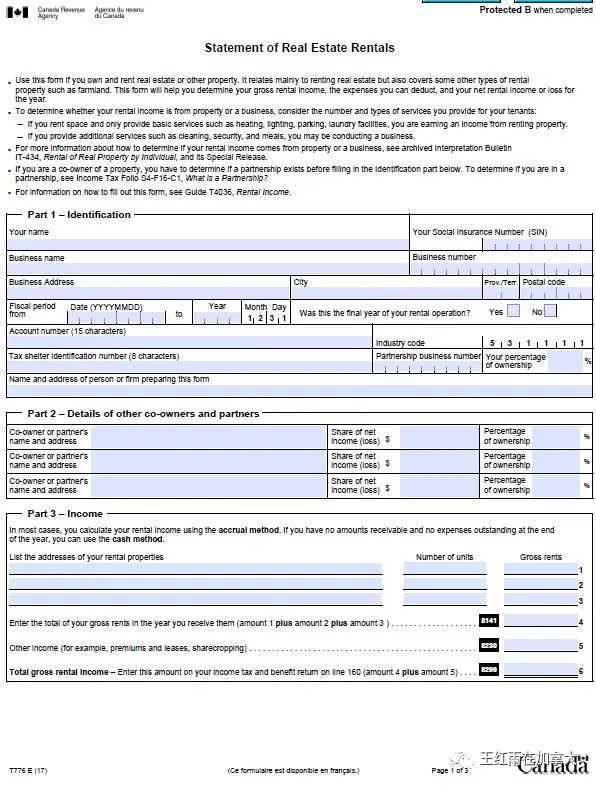

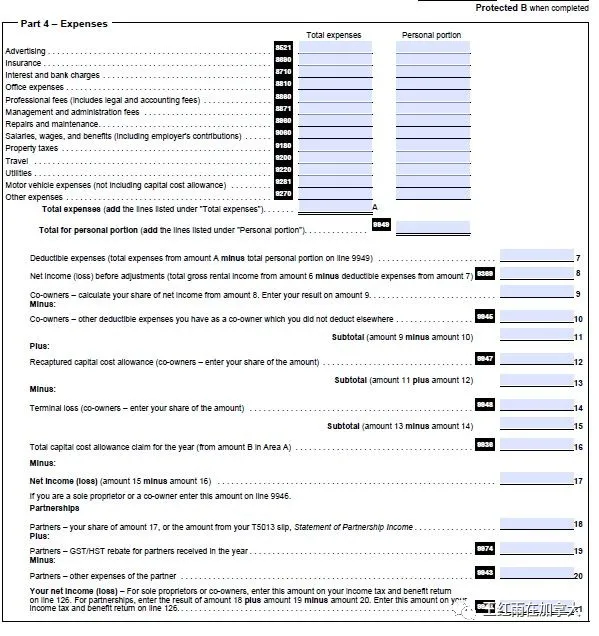

地产投资的节税功能属于后果的后果。看不到后果的后果的人,不会为地产投资努力。投资房,每年需要填报一份损益表,与其他收入项目一并报税,这张表的名字是T776。表中需要列出总收入和总支出,以及当年的净收入,总支出中包括利息,地税,公寓管理费,等与租金收入相关的费用,和公司的收入所得税是一个道理,只有扣除了经营费用之后的净收入才需要缴税。房东其实就是在经营投资房这个小生意,为租客提供可以居住的房产,因此获得了政府税收方面企业家的待遇。多赚钱,多交税的后果是能借到按揭贷款成为房东,成为房东的后果是能节税,看不到后果的后果的人,很难成为房地产投资者。

一笔典型的地产投资损益是这样的:年租金收入21,510;广告费180;保费655;利息7,355;维修费4,387;地税3,533,其他杂项2036,净收入3,362。最后的净收入加入房东当年应纳税收入。利息开支通常是最大的一笔开支,其次是地税,去除这些费用之后才是房东的应纳税收入。卖出房产时,买卖差价是资本利得,只有50%的资本利得是应纳税收入。地产投资的全过程都有税盾的保护:租金收入扣除支出和费用之后,降低了应纳税收入,从而降低了当期应纳税金额,长期持有的过程中,是租客一直在支付大部分费用,起到了延迟交税作用,最后售出时,只有一半所得需要缴税。

02 退休金储蓄RRSP的爱好者

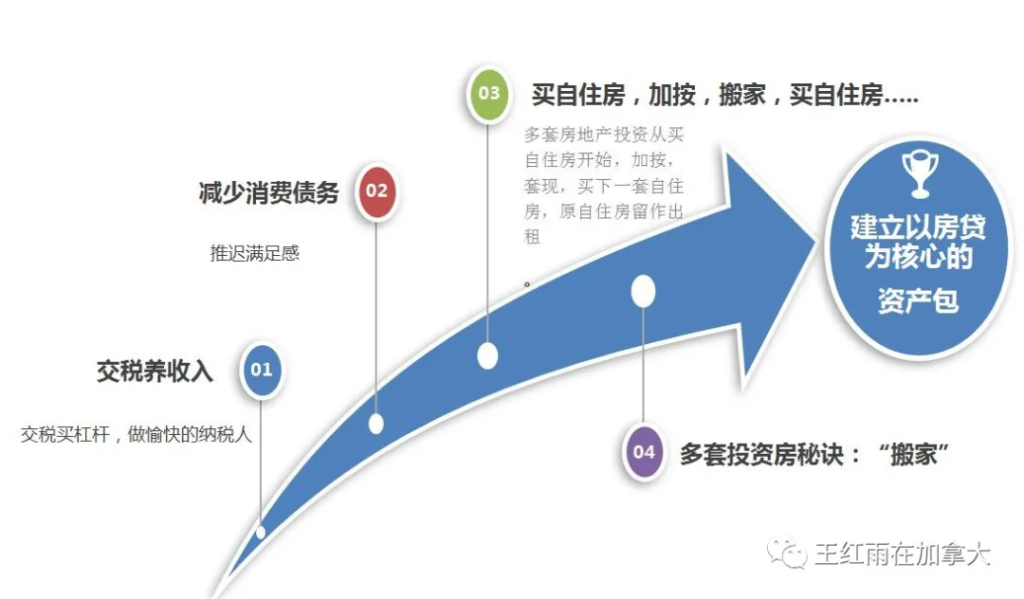

想要成为多套房投资者,最重要的一个条件是,自住房的贷款余额低于年收入的2倍,否则很难申请投资房的贷款,或投资房贷款的加按/refinance。如果一个家庭每年在加速偿还自住房贷款和投资RRSP时,每次都选择买最大限额的在RRSP上投资,就没有能力提前偿还自住房按揭贷款了,因此自住房按揭贷款余额长年居高不下,影响了房地产投资。

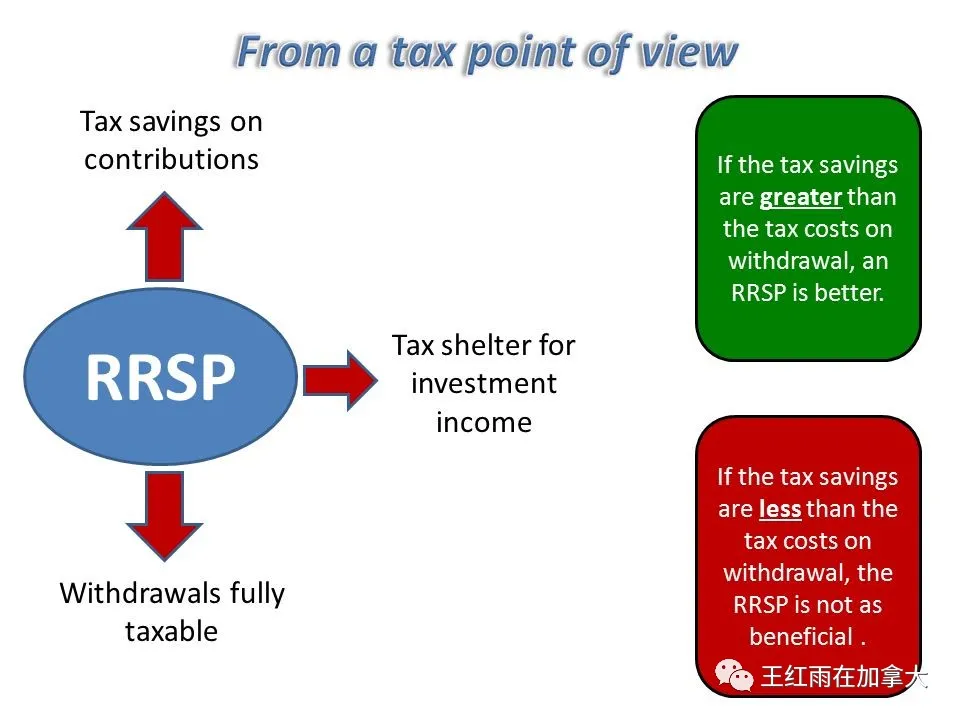

RRSP 只是一个税盾,投入RRSP的资金可以抵消当年所得税,在RRSP里的投资组合通常是以养老为目的。很多家庭投入RRSP的资金回报很不稳定,甚至是亏本的,其长年投资长年亏损,投资RRSP资产的目的只剩下了抵减当年所得税这一个目的。投资是为了平衡一生的收入,如果投入到RRSP的资产无法起到平衡一生收入的目的,何苦把宝贵的资金投入到自己不熟悉不理解的金融资产上呢?房地产投资无法纳入RRSP的税盾,因为本身就受到税盾的保护,只有金融资产才有资格享受RRSP的延税待遇。不了解金融资产投资的家庭,建议优先考虑偿还自住房贷款,暂缓向RRSP里缴存资金,毕竟RRSP的额度是可以递延的,在了解和熟悉金融资产投资之后,并在收入最高的时候投资RRSP的延税效果最佳。

年收入6万以下的年轻人都不必急于投资RRSP,积攒下的额度可以在收入最高的年份投资RRSP,起到的节税效果最佳。我在youtube上的5小时视频讲座《为了平衡一生的收入我们被迫投资》中讲过一个案例,一对低收入夫妇长年积累RRSP额度,在卖掉投资房并实现资本利得的那一年集中购买RRSP,因那一年税阶最高,所以享受的税务优惠最大。

不顾投资回报,习惯了每年最大限度购买RRSP的家庭,多半受了思维定式,以及羊群效应的影响,因此在地产投资上举步维艰。节税重要,还是投资重要,哪个能更现实地达到平衡一生的收入这个投资目标呢?

03 不顾一切只为节税的人

有些自雇业主,公司里有大量留存收益retained earning未分配给自己,报税时个人年收入仅为2万元,在多伦多这是一种无法养活自己的收入,肯定有很多个人生活开支是通过公司的费用列支的。看到这样的个人报税资料,我不知道税局是怎么想的,但银行一定不愿意批准房贷给他们。有些小企业主,为了节税牺牲了个人借款这条路,当然,有些馊主意是会计师给出的。无论怎样,个人收入低,以个人名义申请贷款的路就走不通。

我在《赚钱难,怎么破》一文中举过一个例子,一家经营了10年以上的移民中介出售时的价格仅有16万,这家企业主把出售生意的16万平摊到过去的10年里,每年增加收入1.6万。换一种做法,过去10年每年给自己多发1.6万工资,结束营业时直接关门,那么每年多发的1.6万工资可以提高房贷借款能力8万,10年就是80万。卖掉生意获得的16万算作资本利得,不算收入,无法用于贷款申请。99%的小企业根本无法传承或出售,企业主却偏偏算不过这个账,在有经营利润的时候,为了节税,没有把收入分给自己,无法获得个人房贷,没有积累起来个人资产,生意失败或结束时,没有其他被动收入。这种疯狂的节税做法,完全得不偿失。

还有一些明知是错误的报税做法,但被“节税”俩字冲昏了头脑,不惜铤而走险。例如,投资房是不能因折旧CAA产生租金亏损的,投资人到处找配合其作案的会计师故意这么做。还有人把自己个人名下投资房租金收入,报在自己注册的空壳公司名下。这些做法的代价就是整天担心税务稽查,同时也无法获得按揭贷款支持。

佣金收入的人,佣金年收入20万,用各种真假费用,回扣,分给家人收入等办法,能把净收入报到2万,也是一种高超的自断借款能力的做法。

上述这样婶儿的报税手法,有悖于公序良俗啊。加拿大是一个成熟的发达国家,很多人自认为能找到窍门比别人少缴税。我刚来加拿大的时候也为报税的事儿伤透了脑筋,遍访高人求解,最后还真找到了,这位乘分破浪的姐姐告诉我“要想少缴税,有两个建议,1.少赚钱,2.如实报”。第一条我没听,第二条我照做了,结果发现,在报税上守拙才是最聪明的,因为在地产投资上的收益,远远超过东躲西藏地节税所能剩下的钱。

04 被铁锤人钉死的人

萧伯纳曾经说过一句话,“每个职业最终都是蒙骗外行人的勾当。”,加上查理芒格说过的,“你的眼界狭窄的专业顾问,并不是故意给你误事儿,而是他的潜意识偏见给你带来的麻烦。”用这两位智者的名言,回头审视一下过去这些年来你找过的专业人士,尤其是会计师,都给过你什么建议,有哪些是至你于死地的。

我在加拿大还没有发现懂投资的会计师。我是说那种能把自己的投资做得有声有色的会计师。我在《为了平衡一生的收入我们被迫投资》视频讲座中不厌其烦地反复强调:做自己财富诺亚方舟的主人,其他你找来的专业人士都是水手,船开翻了,是你自己的责任。会计师给的建议99.99%是节税建议,不是投资建议。找一位每年都能有时间听你讲述投资计划的会计师帮你报税,不要找连面儿都懒得见,交给助手去给你报税的会计师。为了投资,有时候需要多报税,而不是节税。你什么都不说就让会计师报税,对方会用他们的职业偏见直接把你的船开到沟里。

查理芒格有个口头禅,“对于拿着铁锤的人来看,每个问题都像钉子。”,用于盛赞视野狭窄的专业人士,能把一切问题处理成他们自己最擅长的问题。你什么都不说就让会计师报税,他们会以为你是慕名而来寻求节税的,因为他们手里只有铁锤,谁来找他们,谁就是钉子。

05 漂洋过海地来避税

一些精英,认为在加拿大无法施展才华,拿到公民身份就漂洋过海地去淘金了,主要的淘金目的地是中国和美国,同时依然决然地切断了与加拿大的一切联系,尤其是纳税资格。中国的房产限贷限购限售,在一线城市能贷款买到一处自住房已经很幸运了,还想贷款买投资房,离婚之类的招数都不好使啊。美国人的投资兴趣不在房地产,美国国民财富的26%是房地产,而加拿大的国民财富76%在房地产,美国可居住面积也远远大于加拿大,房屋供应量太大,房价涨不上去,因此在美国投资房地产很难有利可图。飘扬过海的这些精英只能入乡随俗,跟着美国人和中国人投资,但回头一看,自己的同辈在加拿大做的地产投资成果颇丰,不比跋山涉水地海外淘金赚得少。我知道这种情况,是因为不断地有这样的精英来问如何在加拿大贷款买投资房。

太聪明,反而会被聪明误。极少数有财商的精英,可以保留在加拿大报税的资格,将海外收入在加拿大再报一遍税,因为美加和中加都有避免重复征税的协定,同时在加拿大和海外报税的人,只补交税率差导致的差额即可。这极少数人因在加拿大有报税收入,贷款买投资房,投资房加按refinance,如同在加拿大工作和交税的人一样,各家银行都尊重和厚待这样守拙的聪明人。

结语:不能再写了,已经得罪很多人了。希望在税局工作的读者帮我申请一枚“鼓励交税”奖章。查理芒格说,要想得到一样东西,最好的办法是让自己配得上它。地产投资可以平衡一生的收入,可以享受小企业的税务优惠,要想配得上多套房房东的资格,必要的代价是不能少的:多交税,减少消费债务。懂得道理和付出代价之间,有一道巨大的鸿沟——行动。新的低利率10年又开始了,乘着低利率的风,去破地产投资的浪吧。记住,一切美好的事务,都有代价。

我在加拿大生活的这12年,总结出一个让自己活得简单的道理:敬畏规则,遵循加拿大已有的公序良俗,守拙,不走捷径,短期利益与远期利益冲突的时候,永远选择远期利益。我有个财商微信群,会员发展得很慢,因为我设置了一个门槛,入群条件和流程写在了《财商书单来了》这篇文章里,想入群的人很多,但跨过这个门槛的人很少。群就是一个小社会,在这个小社会里,读了多少财商书籍,有多好的财商基础不重要,尊重入群规则最重要。人都是经济动物,不断寻找替代方案,而我这个群的入群条件,不接受任何替代方案,目的就是要聚集在加拿大敬畏规则的人。