新冠疫情传遍全世界之后,股市的症状最明显,上吐下泻,引发了央行妈妈群的集体骚动,立刻采取灌水措施,用印钞票来治肺炎。股票价格的下泄,让存钱养老一族苦不堪言,更要命的是央行不仅把短期利率降到了地板价,而且QE狮子大开口,敞开儿地收购债券,打压债券收益率。存钱养老的这一票人,要么把钱放股票里了,要么放债券里了。股票价值是公司未来收益的折现值,要看财务报表,还要做行业分析,据说有CFA证书的人才会算股票价值,可是,如果你大老远地从中国翻墙出来买了瑞幸的股票呢?哪位CFA能算出来欺诈呢?股市有风险,不是说着玩儿的。

说说债券吧,2000年,20年前,美国10年期国债收益利率6%,买100万美国国债,美国财政部每年给你分红6万,爽吧,一直发到2010年;但是在2010年买国债,100万10年期的国债,这次收益率4%,美国财政部每年给你分红4万,紧一紧裤腰带,也够花,一晃儿,到了今天, 2020年,再买100万10年期美国国债,这次大不一样了,收益率0.6%,以后每年只能领到6千元了。要想从美国财政部每年拿到6万的分红,需要买入1000万美国国债。无风险的债券投资,已高不可攀。记得《漫步华尔街》里有一个经典的推荐:生命周期投资法,即,30岁的时候投资组合是30%债券,70%股票;70岁的时候70%债券,30%股票,岁数就是持有债券的百分比。选择了生命周期投资法的投资人,见证了债券收益率和人生的高开低走,让期待中的退休生活和长寿成为了一种诅咒——人活着,钱没了。

官府如此凶残地打压债券收益率,只是为了降低长期贷款利率,让能借到钱的人先富起来,不惜打碎退休人士的晚年梦。可是,让人遗憾的是,现在收入高,能贷到款的人却暴殄天物,糟蹋政府的苦心,不明白什么是QE,有人甚至还在买有债券成分的平衡型基金,完全不领官府的人情。投资,是为了平衡一生的收入。今天买入资产,是让资产在退休之后产生被动收入的。股票不靠谱,无风险债券只能千万级的身价才能投了,离普通家庭太遥远。疫情来了,股灾来了,毫发无损是房地产投资者,因为房地产是新黄金。

01 你愿意被房地产绑架吗

有一篇微信公众号文章《这个世界是如何被房地产绑架的》,内容不是大家想的那种中低收入家庭买不起房儿的呻吟,而是一篇严肃金融科普文章。文章比较长,核心内容是说,美联储当年的QE是通过印钞买入了按揭贷款支持证券,效果就是大家手里的美元钞票里就有美国房地产的成分,联储买入的房地产相关证券越多,每一张美元里的美国房地产成分就越多。

香帅教授在得到大学开学典礼上有一段演讲,题目是《笨蛋,一切都是货币》,大家可以搜到视频,也可以搜到微信同名文章。香帅教授纵侃了古今货币和金融史,谈到当下的人民币汇率时,也得出同样结论:每一张人民币里都有城市房地产的成分。

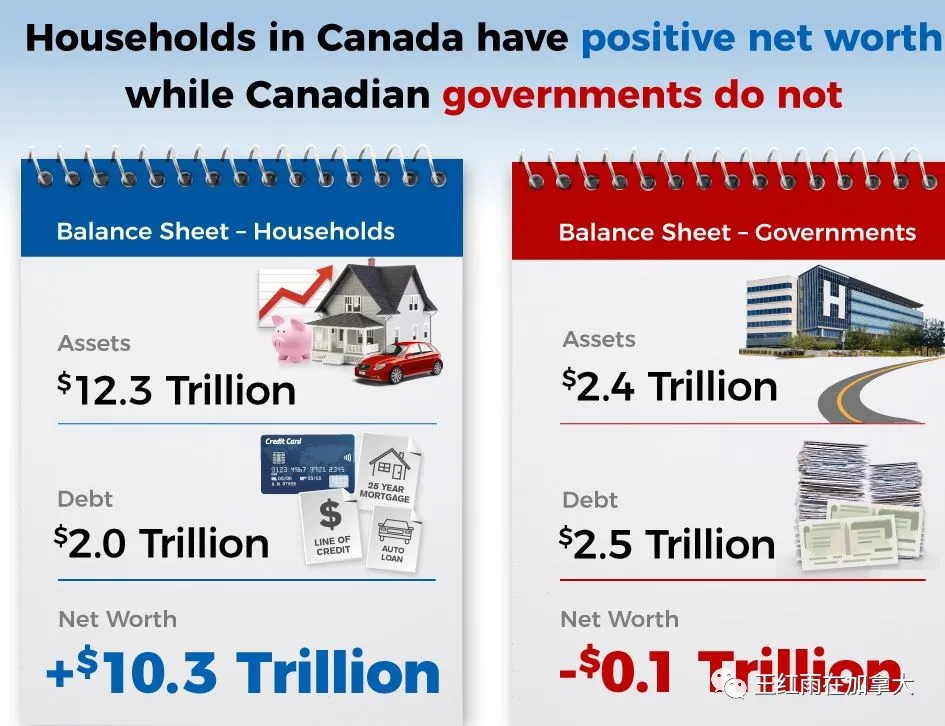

前几天一位群友突然提出一个问题,让我意识到普通工薪族的金融常识问题。他的问题是,央行的资产负债表里的“资产”是国民财富吗?以加拿大为例,私人财富12.5万亿,公共财富2.5万亿,总计15万亿,而央行的资产负债表中的“资产”只有5500亿,显然不是加拿大财富。央行资产负债表中的“负债”就是货币,即,加元,那么“资产”就是发型货币的“锚”,或理解为发行货币的储备,或抵押物。我们已经生活在金融像空气一样存在的世界里很多年了,但金融的常识还尚未普及到中产家庭,这是很遗憾的事。缺少金融常识的情况下投资金融产品,风险是很大的。

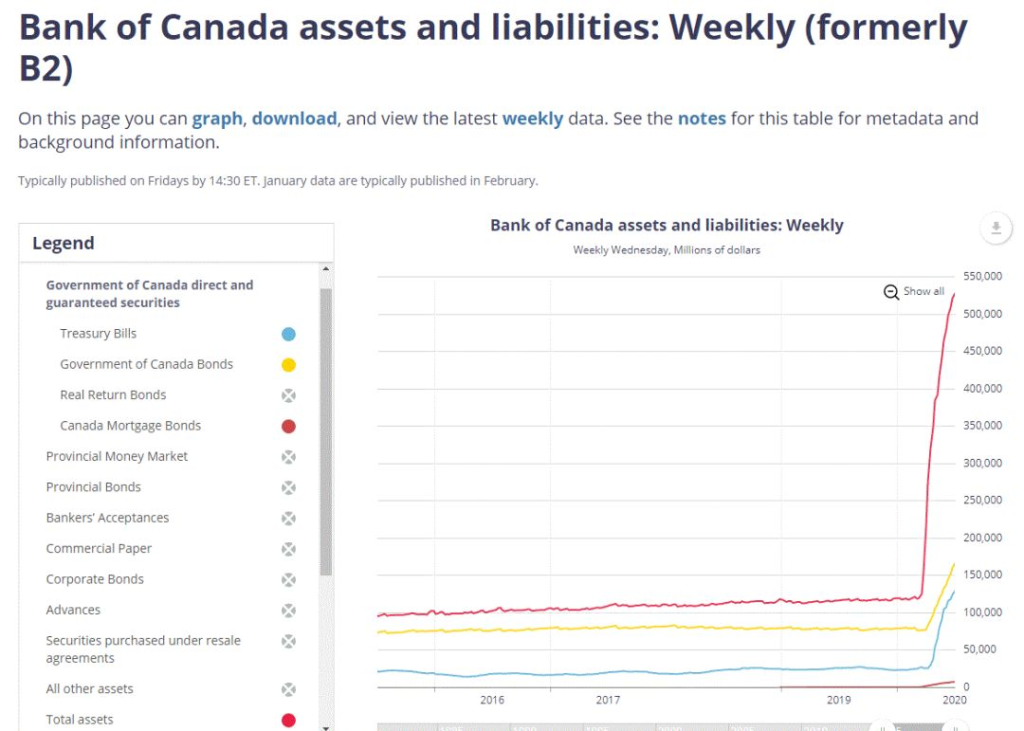

加拿大央行11年前的QE和2020年的QE都是以收购房贷支持债券为主,要求CMHC从商业银行收购房贷,打包成债券,被央行买走,央行把现金给银行,用于补充商业银行的流动性和发放更多贷款。11年前的QE收购了690亿的按揭贷款支持证券,今年,2020年将收购1500亿。央行发行加元时可以选择不同的资产作为锚,加拿大房地产作为加元锚的成分正在与日俱增。

银行发行纸币始于法国,当时约翰劳受奥尔良大公的聘请组建法国第一家私人银行,发行纸币。约翰劳曾经主张以土地做抵押发行纸币,由于不容易计量等原因最后还是以黄金为储备发行的纸币。本来挺好的一件事,后来约翰劳又搞出个密西西比泡沫,纸币横飞加股市泡沫,把约翰劳自己也淹死在里面了。张五常教授在《经济解释》中对于各国货币没锚这件事的建议是:以土地为储备发行货币。

历史上虽然从未出现过法定货币是以土地或房地产做储备的情况,但是,实际上房地产早已悄然进入了每个国家的货币。尤其是1971年金本位推迟历史舞台之后,各国货币以美元为锚,美元以美国房地产为锚。美国房地产大举入住美元成分始于2009年的QE,加拿大房地产大举入住加元成分也是始于2009年的QE;而中国房地产大举入住人民币则始于1998年的房改。金本位退出历史舞台的这50年里,没有人靠囤积黄金致富,但却有很多人因识时务地囤积了房地产而实现了财富自由,例如,《穷爸爸富爸爸》的作者罗伯特清崎。

被房地产绑架的世界里,货币中黄金的成分逐渐被房地产取代。房地产成了新黄金。我们今天说房地产绑架了全世界,而不是说土地绑架了全世界,主要是因为用于耕种的土地并没有太多附加价值,还不如工业用地,而工业用地的价值远低于城市里的写字楼和居民房产。无论愿不愿意,我们已经被房地产绑架,还不如勇敢地直接拥抱房地产。

02 工业化买股票城市化买房产

农业时代,只有少数人占有大片土地,才能产生规模耕种的效率,否则就得过自给自足的小农生活,鸡犬相闻,老死不相往来。华人最了解这段几千年的历史,每一次朝代更替都是因为土地兼并,地主豪强霸占了农民的土地,想进行集约化生产,可失去了土地的农民活不了啊,肯定是要玩命,要造反的。工业化之后就没这个问题了,失去土地的农民可以去打工,生活质量比种地还高,中国的农民工就是最好的例子;兼并了土地的农场主打出来的粮食比以前更多。双赢。结果呢?农民高高兴兴地失去了土地,穿上工作服去了工厂。

在工厂里打工有一个问题,工人必须集中时间和地点一起干才行。以前农民种地,或手工业年代的那种在自己家干活的方法,老板不同意。于是冯仑说的“房地产”——有价值的,人造固定空间出现了,以适应工业化年代的工作和生活。上班的人,要住得离上班的地方近,而上班的地方通常在城市里,而不是农村。于是,人们越住越集中,城市文明得到了快速发展。因为城里人已经失去了土地,自给自足变得不再可能,因此分工合作成了在城市里生活下去的必要条件。服务业就应运而生了,城里人,你服务我,我服务你,谁也离不开谁。

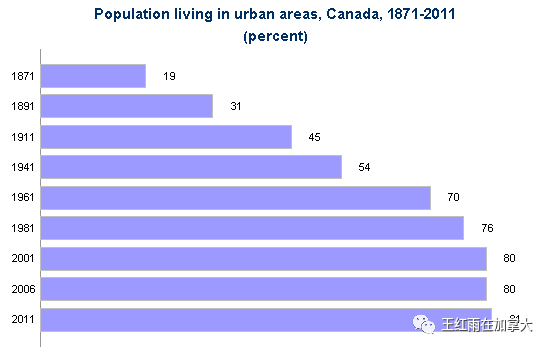

工业化出现没落的标志是去产能,生产能力太强,吃不了,用不完,卖不出去。去产能,在各个国家发生的时间不一样。发达国家的去产能出现在1977年到1987年,通过华尔街进行了大规模的收购兼并,虽然残酷,但并不血腥。中国的去产能有两拨:朱总理搞了一次,现在的总理正在搞。基本上是以大规模失业为代价的,不过现在的说法更文明,叫万众创业,或万众摆摊儿,比通过资本进行的去产能更残忍。工业化,无论在哪个国家都没办法长期持续,生产太多,消费不了啊。当前,经济发展指的是“造城”,而不是盲目生产。全球中等发达以上的国家正在从工业化,向城市化过度。近30年,以飙车速度进行城市化的,正是中国。美国和加拿大早已完成了城市化,正在进行“后城市化”,即,人口从小城市向超大城市圈集中。加拿大的城市化率81%,随着“后城市化”的推进,超大城市圈的房地产,将越来越值钱。

大家知道为什么每当美国QE的时候,中国就要搞基建吗?印钱,如果不撒出去,印了也白印,一笔巨量的现金要花出去也是相当难的。美国的资本市场发达,印的美元撒进去可以扩散到各行各业。中国的资本市场是什么,大家自己心里都有数。中国处在去产能的节骨眼上,因此只能选择“造城”这一条路把印出来的钞票花出去,中国建的一些大学城,相当于欧洲一个小国的人口了。相反,美加都已经完成了城市化,在进行后城市化,没法通过基建来消化现金。

从农业向工业化的转变,造就了大量工业巨头,这些公司的股票的分红被认为是完全可以依靠的,属于被动收入,是退休生活的重要收入来源。可惜,好景不再。GE,美国通用电气公司,成立于1892年,创始人是爱迪生,见证了整个工业化的100多年,这家公司的股票在2018年6月被道琼斯工业指数踢出了成分股的队伍。“工业”正在让位于其他新兴行业,而信息时代的企业,收益波动性更大,寿命更短,因此股票投资越来越不靠谱。城市化时代与工业化时代相比,只投资股票是没法儿养老的,还得投资城市。

从第一产业的农业,向第二产业的工业的转变,早已结束。第二产业的工业向第三产业的服务业的转变早已开始。服务业,产生于城市,发展于城市,离开了城市,服务业就会因缺氧而死。农村里,有专职的理发师吗?城里的理发店,洗头和剪发之间还可以再分工。农村里,有厨子吗?乡亲们都自己下厨,不需要厨子。

一线,大城市圈的房产,不仅是各个国家货币的锚,同时也是财富的容器。相比之下,公司的股票成了高风险资产。此消彼长,城市房地产,正在缓慢又悄无声息地成为被动收入的来源,价格不断上涨的优质资产。引用香帅教授的话说就是“买房,买的是一个城市的公共服务的股票。大城市学区房=大蓝筹、龙头股”。

03 资本的秘密

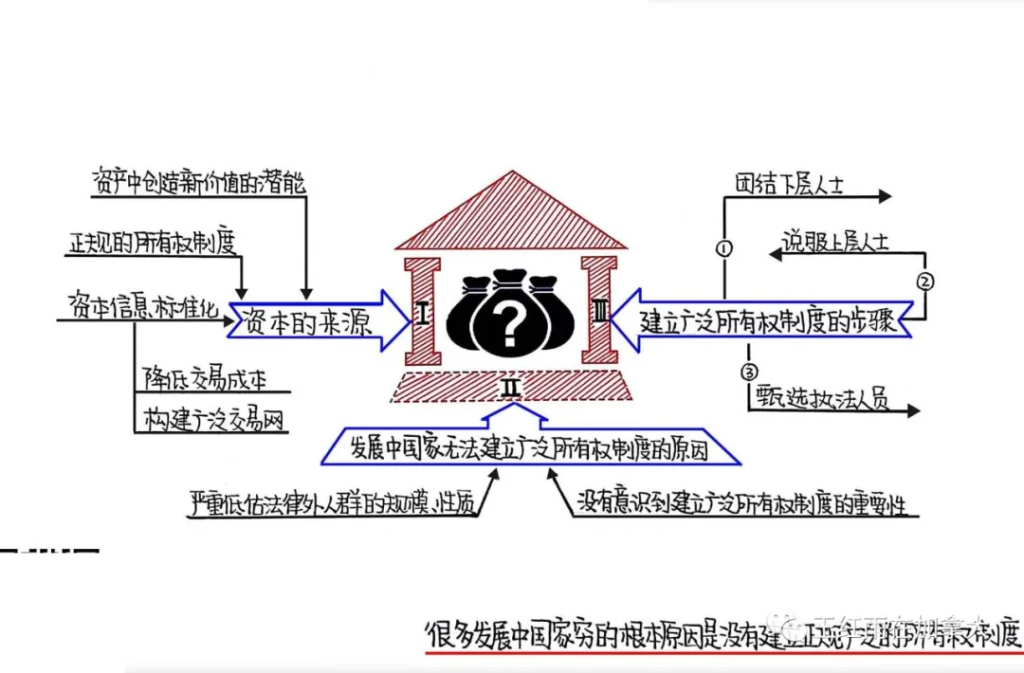

以前给大家推荐过一本秘鲁经济学家索托的著作《资本的秘密》,作者揭示了一个即使是生在资本主义国家的人,都很难发现的秘密。以美国为例,建国初期各州都有自己的产权法,经过100多年的优先权整合,涉及房地产的法律清晰明确,不仅保证了私有产权的圣神不可侵犯,更促进了地产交易的顺利进行。在美国和加拿大完成一笔地产交易非常简单,法律上的权益转移和抵押手续异常简便。

索托教授把成熟资本主义国家的产权交易与发展中国家做了一个比较,秘鲁等产权法律不完善的国家,完场一笔地产交易需要十几年,手续繁杂,关卡甚多,费用巨大,一辈子也就能完成一笔买卖。相比之下,北美的地产交易就像买台车一样。不仅买卖容易,抵押贷款更容易。银行天天开门迎客,房主可以随着房产的升值,不断地将房产抵押给银行,重新做贷款,从房权中提取现金,用于投资其他资产,当然也包括投资更多房地产。

索托教授揭示的资本的秘密是:由于发达成熟的资本主义国家经过了漫长的法律优化,将产权交易变得非常容易,资产持有者可以不断地从资产中提取资本,用于购买更多资产,再从更多的资产中提取更多资本,不断地往复,让资产持有者在合法框架内最大限度地使用资本的力量。在财富囤积方面,资本主义国家比非资本主义国家有更大的优越性。

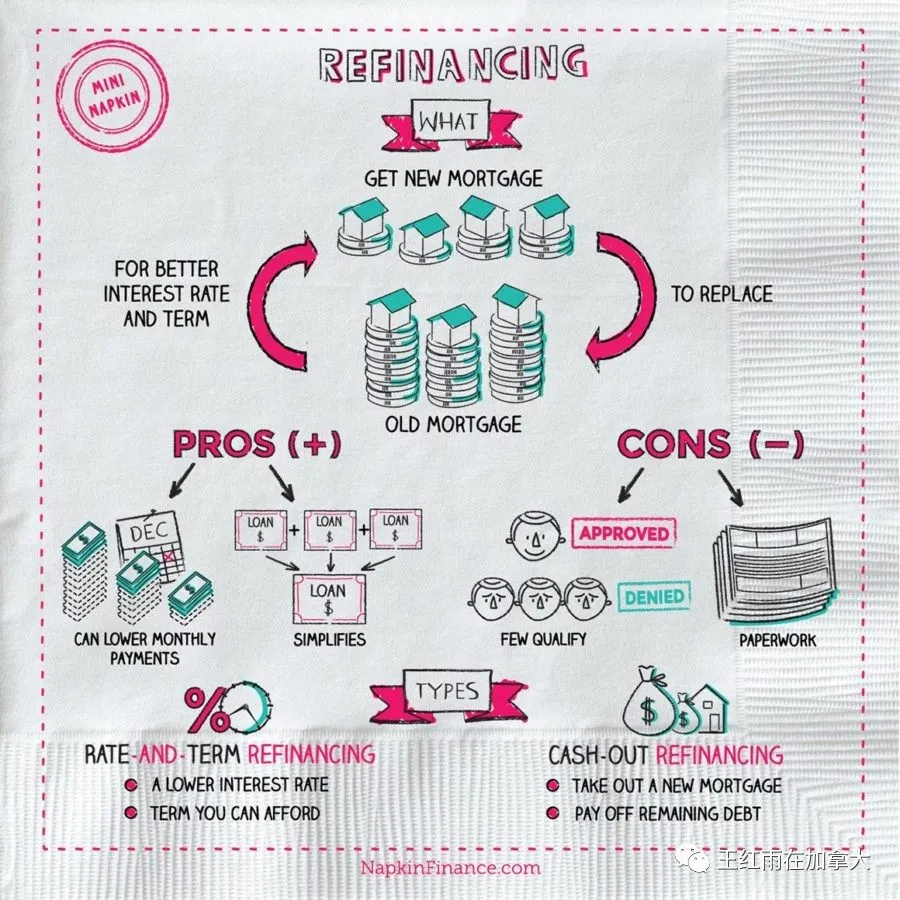

从房地产资产中提取资本的做法,被称为refinance,香港同胞称之为“加按”。因为这种做法在中国行不通,所以新华字典里没有这个词。我从2018年开始写公众号文章开始,就把这个新词儿介绍给了加拿大的华人社区,目前已经获得了一定范围的普及。下面我们就来介绍一下全面体现资本主义优越性的这个金融工具。

04 加按,就是炼金术

“房地产投资”这个词组,在过去上千年里被在了很多场合:炒卖土地,例如,美国各个城市发展初期发生的地产泡沫;房地产开发,例如,中国过去30年的房地产业大跃进;购买房地产信托基金REITs,等等。对于当下的中产阶级家庭来说,在一个已经完成了城市化的国家参与房地产开发,风险是非常大的,也就是说房地产的一级市场风险和收益完全不成比例,不建议大家参与任何房地产开发类的投资。购买REITs是个地产投资的办法,但受股市波动影响太大,和买股票区别不大,需要有强大的神经才能看得了潮起潮落。囤地,容易囤成遗产,因为加拿大的土地资源太丰富,而且区化审批进程非常慢,需要等几代人才能等到非住宅用地被批成住宅用地。符合“投资是为了平衡一生的收入”这一投资原则的房地产投资,在加拿大,最好的选择就是:买入一线城市的居民物业,并长期持有。

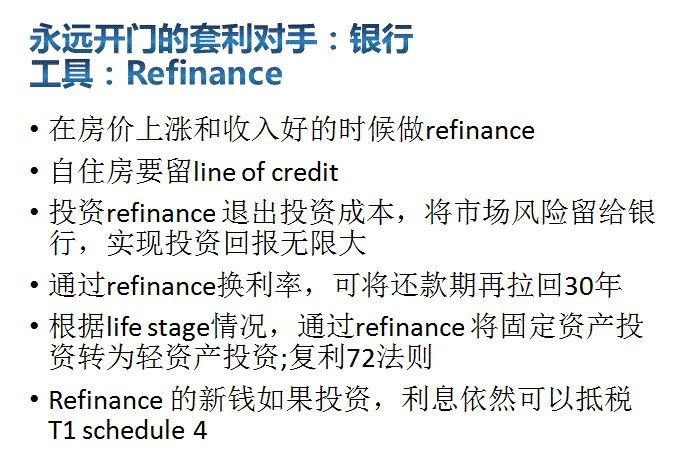

房地产投资需要面对的最大风险是流动性风险,你需要钱的时候卖不掉房子怎么办?答案是这样的:不要在需要钱的时候借钱,在收入高,能够将房产加按的时候,将现金从投资房里取出来,或者在投资房上加按一条信用额度。

加按这个词我已经介绍过了,在以前写的文章中也多次提到。不熟悉这个概念的读者,请在我的微信公众号“王红雨在加拿大”中搜索《一次说清refinance是什么鬼》.一文。

我从不主张自住房加按,因为自住房加按就会增加坏债务,阻碍投资房的贷款申请。

加按投资房,从投资房里取出现金,不属于收入,不用缴税,如果卖了投资房,获利是要缴纳资本利得税的。因此,要想长期持有投资房,必须知道怎么加按。

加按取出的资金,如果用于投资没有tax shelter的资产,这笔资金产生的利息也能够抵税。

怎么能获得投资房加按的贷款申请批准呢?公式是这样的:年收入X 5 减自住房贷款余额=投资房贷款最大金额。这个投资房贷款最大金额,如果大于目前该投资房的贷款余额,有可能获得批准,并值得做这笔加按。举个例子,家庭年收入12万,自住房贷款余额15万,投资房贷款余额20万,套入公式:12万X5 -15万=45万,大于20万,这种情况有可能获得投资房加按的批准,也值得做加按。如果投资房目前市值57万,可以将投资房的贷款加按到45万,取出25万现金。如果这个25万现金用于偿还自住房,消费,而非用于投资,这25万贷款产生的利息不能抵税;如果用这25万去投资于RRSP和TFSA项下的资产,这25万的利息也不能用于抵税。具体的税务原则需要咨询会计师,我只是抛砖引玉。如果自住房贷款余额60万,几乎就没有加按投资房的可能了。

我在《为了平衡一生的收入我们被迫投资》的5小时视频讲座中提到,银行是我们房地产投资的“事业共同体”,即,合伙人,因为有了大风大浪,央行一定会救助商业银行,同时也把我们给救了。大家看看2020版的救市措施就知道了,商业银行最先获得最大量的资金。我们去银行加按,就是去领取这笔救助资金。

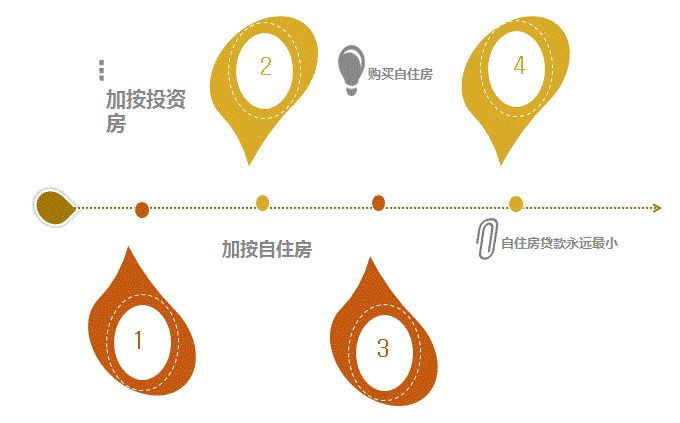

为什么要买多套房进行投资呢?《穷爸爸富爸爸》系列图书的核心内容就是要提醒当代的人们,不要学穷爸爸:在一个“稳定”的单位上班,收入提高了,就换大房子,申请更大金额的房贷,听信会计师的建议,认为自住房卖掉了没有资本利得税,退休之后把自住房卖了养老即可。这本书是1997年出版的,23年之后,穷爸爸的这种迂腐的想法依然在人群中根深蒂固。能够产生被动收入的才是资产,自住房不能产生被动收入,不是资产,是巨额消费品,投资房才是资产。没有一棵树能涨到天上,只买一个投资房收益太有限,特别是对于不擅长投资股票的家庭,需要多买几套投资房。

获得第一笔投资房的加按批准,是房地产投资的一个里程碑,因为以后再买投资房,连首付都是借的了,不用自己去攒首付了,这就是资本主义国家的最大优越性:让能贷款的人先富起来,最多可以获得10笔投资房按揭贷款。这个优势让国内的欧神和他的小伙伴们羡慕的流口水了。一笔首付,理论上可以用9次。

从投资房加按的公式可以看出,要达到首付款反复使用的境界,需要做以下修炼:

–自住房债务和其他消费类贷款余额不能超过年收入的2.5倍。

–保持长期稳定的收入

–投资房贷款金额不能太大

–在房价持续上涨的大城市投资

同时要改掉以下臭毛病:

–自住房债务超负荷,像穷爸爸那样一辈子供一套房子的贷款。

—借钱消费,攀比,装富

–在报税收入上斤斤计较,尤其是自雇人士和小业主

梁宁在产品课上给“化学”起了一个名字——“炼金术”。的确,中国人偏爱长生不老,所以有炼丹的爱好;西方人爱财,金本位的时候总想把破铜烂铁练成黄金,在炼丹和炼金的过程中,人类发现了化学。梁宁说,如果把学校里的化学课改名成炼金术,将会大大提高学生的出勤率,我双手赞同这一说法。把一些互不相干的元素放在一起,通过化学反应,产生令人意想不到的结果,就是炼金术。加按,就是将上述毫不相干金融元素,生活习惯,价值观,洞察力,见识,赚钱能力等等,搅和在一起,产生的化学反应,结果是令人意外的惊喜。

借钱投资,比存钱投资有一个莫大的优势就是,可以请银行做合伙人,人到中年再开始投资就行,不必像巴菲特似的从11岁就开始买股票。股市失败者,多半是开始得太晚,预期回报太高,导致投资夭折了。地产投资可以在有收入的时候就开始,也可以在收入最高的时候开始,退休之前买10套投资房就行,随你,银行总是在那里静静的等候,等待与你合作投资房地产。

结语:不贷款,用现金买房,房地产投资回报率是4%左右。贷款比例越高,投资回报率越高,还清了投资房贷款之后,投资回报率降到最低。如果我在退休之后,投资房的按揭贷款还清了,投资回报率降到4%的情况下,如果债券收益率高于4%,我一定卖掉房子买债券。做房东太操心了。如果债券收益率依然是0.6%,那也没什么办法,只能继续持有投资房。看,持有什么资产用于养老,是收益率决定的。房地产是货币的锚,每张钞票里都有房地产,不想被绑架,就来个热烈拥抱吧。工业化向城市化的转变,让每个国家的一线城市房产越来越稀缺和昂贵,先到者先得,先下手为强。收入最高的时间不会持续太久,囤积资产,是收入达到顶峰之后必须要做的事情。房地产的流动性难题,可以以毒攻毒,借更多钱形成现金的冗余来破解。加按投资房,需要保持稳定收入,推迟满足感,是一个修合无人见,存心有天知的苦活儿,超前消费和装富的人做不到,报税上斤斤计较的人也做不到。查理芒格说,美好的事物很多,我们能做的就是怎么努力配得上拥有。房地产投资不仅是一场认知升级,更是一场人生的修行。