加拿大央行9月17号宣布降息0.25%,央行隔夜利率从2.75%降为2.5%。商业银行的优惠利率P相应地从4.95%降为4.7%。已经选择了浮动利率按揭贷款的借款人,利率自动下降,大多数浮动利率借款人的实际利率目前约为4%。利率高于4%的借款人,需要检查一下自己的贷款到期日,注意借款银行的提前续约时间,并尽早续约。

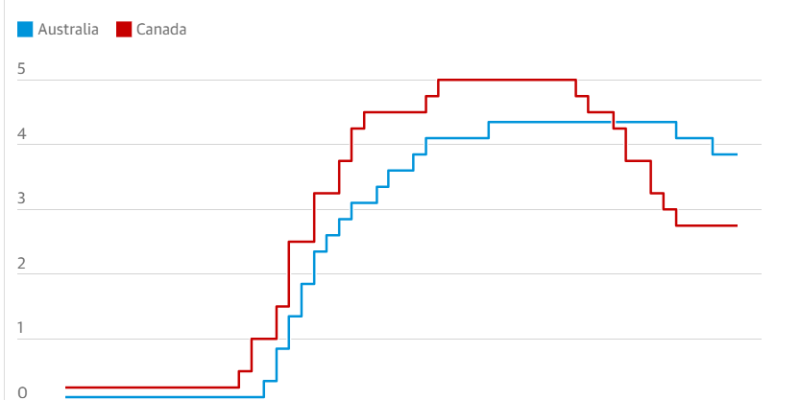

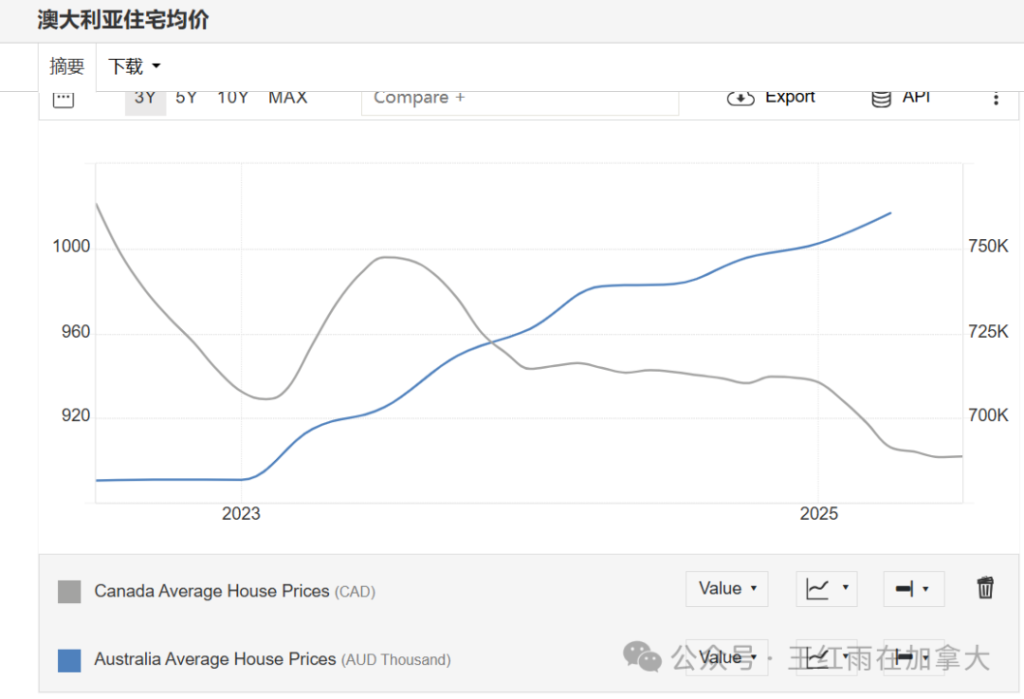

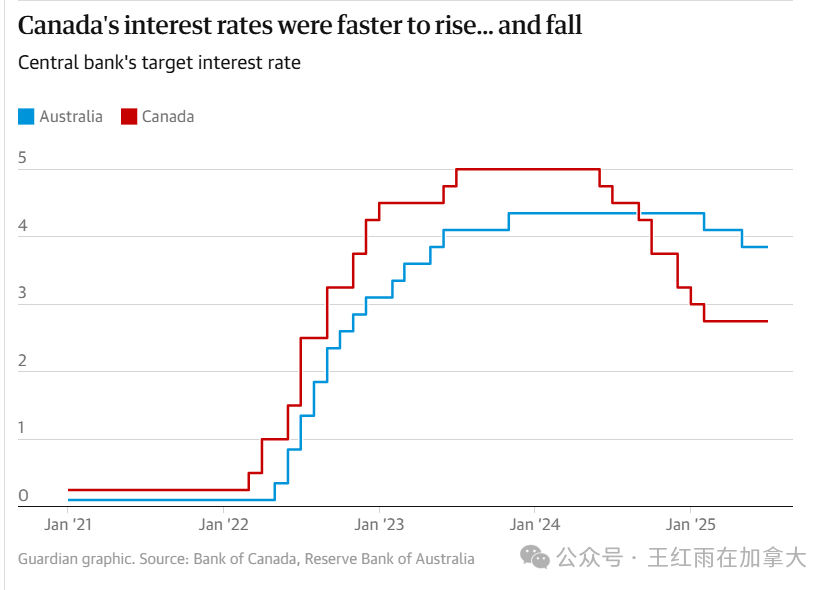

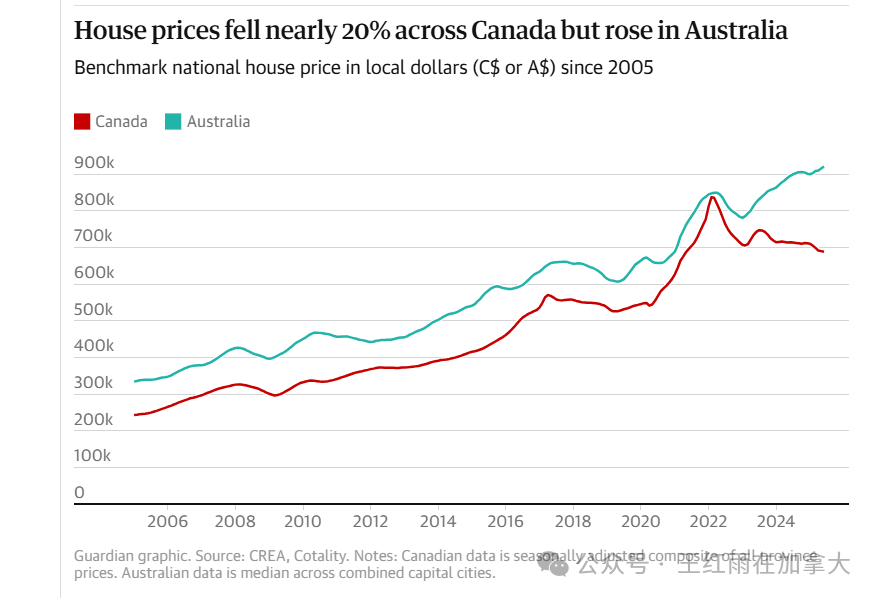

加拿大的利率对房地产市场的抑制作用其实并不大。目前加拿大央行利率2.5%,澳大利亚央行利率3.6%。加拿大的房贷利率约为4%,澳大利亚的房贷利率约为5.5%。从利率上看,本应该是加拿大的房地产市场更加活跃,但实际情况却恰恰相反。加拿大平均房价已经连续3年下跌,而澳大利亚房价却连续上涨了2年。

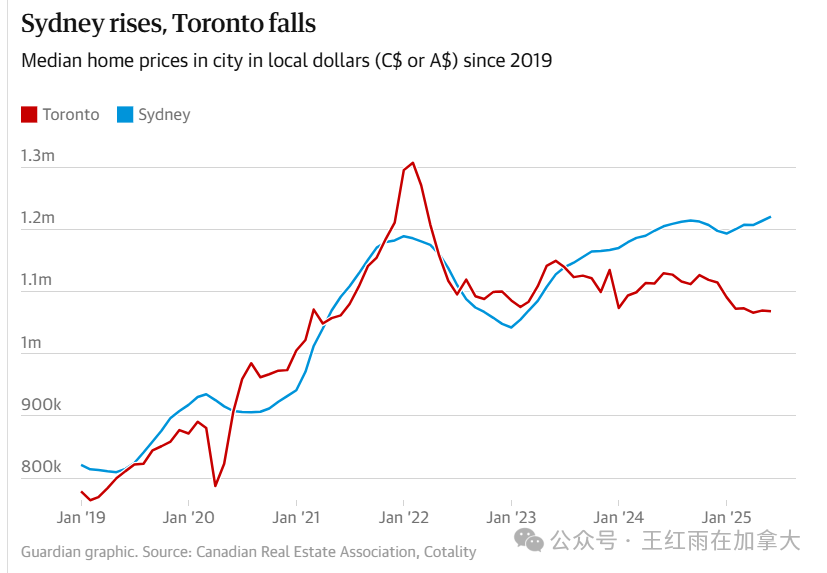

悉尼和多伦多都是英语世界中最炙手可热的房地产市场,但最近的情况却冰火两重天。自澳大利亚央行今年2月降息以来,降息3次,累积降幅0.75%,悉尼房价已连续7个月上涨,且势头没有减缓的迹象。加拿大央行已降息8次,累积降幅2.5%,多伦多房价却依然处在下跌之中。除了美加关税问题造成的心理阴影之外,悉尼与多伦多房地产市场相比,差距体现在政府住房政策上,而不是利率上。

01悉尼房地产市场的住房政策红包

最近澳大利亚房地产市场新政频传,最引人瞩目的是5%首付允许购买的房价上限将提高到150万澳元,且免除贷款违约保险费,即,最低首付金额7.5万澳元,就可以买150万的房产。相比加拿大,首付5%的情况下,最高房价为50万,需缴纳2万元贷款违约保险费和这笔保费的消费税;如果买150万房产,最低首付为12.5万加元,同时需缴纳约6万元贷款违约保费和这笔保费的消费税。

澳大利亚的新政中有一项是放松对学生贷款债务的考虑,这一做法给年轻人买房松了绑,不必等到还清学生贷款再买房。加拿大没有相应的“优惠”,学生贷款和汽车贷款一样,按照B20的要求,大约每100元的学生贷款月供,减少2.5万的房贷借款金额。

这两项政策叠加,可以预见悉尼的低价位房源将面临更多竞争,尤其是120万至150万澳元价格区间的房产。这本身就是悉尼市场最抢手的板块,现在又增加了一批政策加持的新买家,竞争只会更激烈。

面对爆发中的购房需求,澳大利亚和悉尼对住房供给也推出了相应的激励政策。悉尼市政府今年2月底落地了中低密度住房政策:在171个交通枢纽800米范围内,允许建造更多中低密度住宅,例如小公寓、联排别墅、双拼别墅。原本只能建造一栋独立屋的土地,现在可以拆掉重建,变成五六套联排甚至四五层公寓。悉尼所在的州政府推出的另一项政策是Housing Panel Book,即在手册中列出了八种常见房型,如联排别墅、双层住宅等,只要开发商按照样板建造,就能通过10天内的闪批流程。过去的审批常常需要半年甚至一年,资金占用和利息成本堆积起来就是几十万澳元。现在审批周期大幅缩短,相当于为开发商节省了成本和时间。

对于新房,澳大利亚的激励政策与加拿大有很大不同。悉尼所在的州政府宣布,将为开发项目提供高达50%的预售担保,总规模达11亿澳元。以往开发商要启动公寓项目,必须先证明至少卖掉一半以上的房子,否则银行不会贷款,导致许多项目因此搁置。现在政府直接兜底,相当于替开发商托了一把,使得原本被搁置的项目也能更快启动。加拿大各省,目前都没有类似的政府支持,开发商要想借到建筑贷款需要预售70%的单元。

澳大利亚目前的住房政策体现为,无惧二手房房价继续攀升,通过刺激需求来鼓励更多人获得房产所有权,让更多人有恒产有恒心,让房主感觉到财富效应,从而带动消费需求;同时,通过激励商品房建设,拉动劳动就业和收入。反观加拿大的住房政策,在需求端担心二手房价格上涨,没有给到行之有效的需求刺激政策,同时在供给端倾向于政府主导的廉租房建设。很明显,住房政策的刺激作用,远大于利率的刺激作用,形成了悉尼和多伦多房地产市场冰火两重天的局面。

02加拿大降息,能否一鲸落万物生

与悉尼欣欣向荣的房地产市场相比,多伦多的房地产市场目前依然是一片萧条。仅凭降息,尚不足以打动首次置业的买家和地产投资者。加拿大房贷利率目前为4%,澳大利亚还高达5.5%,从投资回报和成本的比较来看,多伦多的房地产本应该更具吸引力,但很显然,多伦多房产潜在买家缺乏信心,而不是因为利率不够低。

多伦多房地产市场难以重启的因素有6个:1.相比2023年6月至2024年6月的高利率,买家可负担能力明显好转,买家希望看到更有利的条件,不急于行使手里的选择权;2.部分卖家,急于挂牌销售,形成了卖家之间的竞争,导致买家出现了“等鱼死”的观望情绪;3.美加关税战,安省是重灾区,大多伦多周边的失业率明显高于全国平均水平,潜在买家担心失业;4.虽然公寓CONDO出现了暂时的供给过剩、需求不足,但政府依然限制非居民买房,坐视市场自行修复;5.地产投资者依然在为高利率后遗症疗伤,尚未痊愈;6.预售的高价CONDO楼花,依然是吸金兽,大量吞噬着市场中的现金。

我们希望看到利率一降,市场立刻重启的局面,但很遗憾,上述6个阻碍市场重启的因素中,大多与利率无关。因此,虽然已经8次降息,我们依然没有看到一鲸落万物生的情况。

03一涨解千愁,一跌生百忧

有人可能担心澳大利亚的政策推动,会让房价坐上火箭,导致居民负债太重,年轻人难以负担住房成本,代际财富距离拉大,国家形成以房地产为界标的阶层,实体经济产业空心化,房地产业过度金融化,高生活成本抑制创新和冒险精神,巴拉巴拉。我让AI写一篇房地产市场的分析文章,AI写了上面这一大段,大家看着是不是很眼熟?

澳大利亚的住房政策有一个清晰的思路:经过一轮通胀之后,建筑成本已大幅提升,开发商预售的新房价格如果高于二手房价格,开发商就卖不掉新房,也就没法开工,建筑企业就得破产,员工就得失业,解决这个死循环的方法就是推高二手房价格,从而为新房预售打破天花板。二手房价格,一涨解千愁。

反观加拿大,除了降息以外,缺乏积极的推动二手房价格的政策。低首付购房的房价天花板太低,不适合多伦多和温哥华。B20一刀切的房贷政策不利于有学生贷款的年轻人购房。联邦政府的住房政策不仅陷入了”租房偏执,还与私营开发商竞争建房资源。最重要的是,多伦多高价楼花集中交割导致的供给过剩,对整个市场形成了交易量和房价的巨大压力。在二手CONDO每尺市场价900元的情况下,开发商建房的成本已高达每尺1300元,因此开发商一套新房都预售不出去。多伦多目前的市场情况是,一跌生百忧:二手房交易清淡,导致房价承压;财富效应消失,导致消费低迷;房产市价低于重置成本,买家依然观望,库存不断上升,高价楼花买家按照市场价申请房贷时,需要补充巨额首付款,抽干了市场中的现金;开发商新房预售量下跌90%,为4年后房屋供给短缺埋下伏笔的同时,造成了建筑业的萧条。

澳大利亚和加拿大政府干预经济,都属于凯恩斯主义的刺激需求政策。但两国政府的刺激手段却大有不同。澳大利亚的政策是用政策杠杆撬动市场,例如,提供担保让新房在预售量很少的情况下,帮助开发商拿到建筑贷款,用于建设商品房。加拿大的政策则是政府出资建设出租公寓和廉租房。显然,澳大利亚政府的措施更加有利于市场的恢复和发展;而加拿大的政策却打击了市场的恢复。

结语

7月10号有人在网上留言说房地产红利期已经一去不复返了,全世界都一样。这是一句未经事实核查的断言。澳大利亚的房价一直在涨,今年已连续上涨了7个月。政府有能力托举市场,但加拿大政府却选择了另一条路:让市场自己恢复,同时另辟蹊径,用纳税人的钱去建廉租房。高价楼花在多伦多集中交割,是一种市场失灵,需要政府助力才能快速走出困境,仅凭市场力量则需要更长的时间才能恢复。市场,是一种过程。卖家越急于出售,市场库存就越多,导致合成缪误,卖家被市场规训之后才会退出市场,这个过程是缓慢且痛苦的。只有降息还不够,在没有政府助力的情况下,卖家需要看清形式,如果坚持在2025年卖房,就要折价出售。因此,建议大家,2025年不要卖房。

加拿大央行在没有看到明确的通胀继续回落数据时,再次降息0.25%,是乐观地估计加拿大在取消报复性关税之后,物价能够进一步回落。加拿大联邦政府本应在4月公布的联邦预算,被推迟到了11月4号,如果预算赤字大幅超出预期,通胀将再次回到我们的焦虑事项清单。9月17日降息0.25%是对是错,就交给历史去检验吧。无论如何,债务较多的骆驼们在降息后,身上又少了一根稻草,可喜可贺。

寄希望于加拿大政府能够做出明智的,有利于市场的决定,比卖家遭受规训后主动退出市场更难。多伦多房地产市场恢复平衡和活力是迟早的事,但需要时间去完成市场对卖家的规训过程。仅凭降息,依然难以触发市场的觉醒。目前,市场兴衰的指标是库存数量的涨跌。只有发生新挂牌数量减少,卖家取消挂牌数量增加,才能够让市场恢复平衡。希望降息能减轻现有房主的财务压力,更多在售房产的卖家们能够回心转意,取消挂牌,实现市场的早日平衡。

2025年9月18日王红雨于多伦多

作者微信号:14168805089