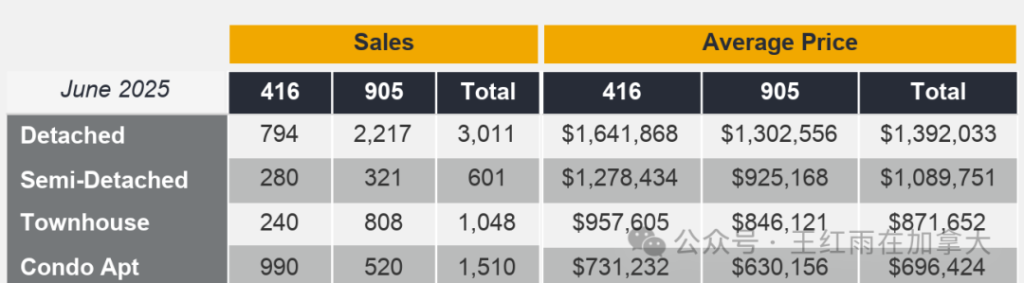

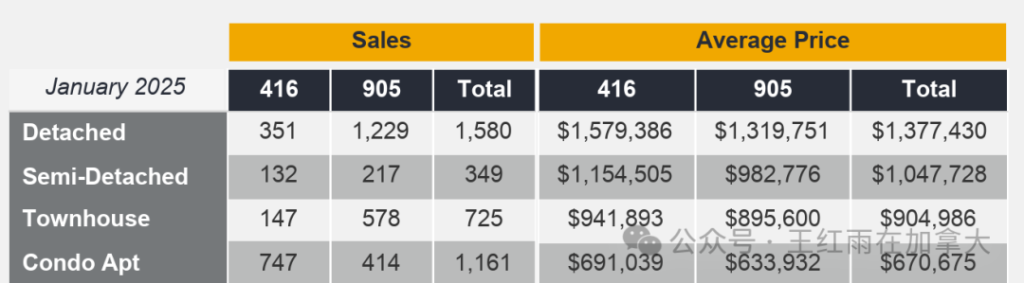

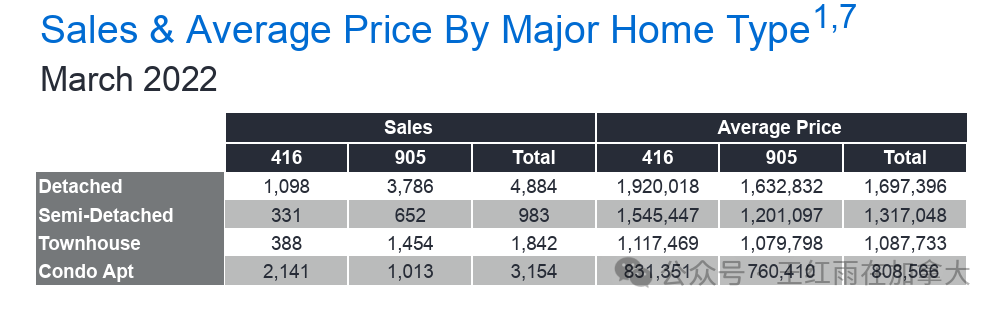

六月多伦多二手房市场数据中,最亮眼的是二手CONDO价格,平均成交价为69.6万,相比今年一月的67万上涨了3.88%,与2022年最高点时的80.8万下降了13.8%。回头看加息以来CONDO价格的变化,2025年一月67万的CONDO价格,已经在不知不觉中成为了最低点。从2022年三月的最高点80.8万,到2025年一月的最低点67万,平均价最深跌幅20.6%。目前,二手房CONDO价格正走在回家的路上。无数主流媒体和自媒体,从去年开始,在谈到多伦多CONDO市场的时候都使用了crash,暴跌,等博眼球的形容词,但仔细审视数据之后,我们看到的却是CONDO市场的韧性。建议大家少看新闻,尤其是被推送过来的新闻,多看数据,因为房价不会说谎。

二手CONDO的成交量,也正在恢复中。今年一月多伦多二手CONDO成交量1161套,六月成交量为1510套,成交量上涨了30%。同样显示出了,虽然库存还在增加,但去库存的速度也在明显增加的韧性。

高价楼花买家,在过去的两年里,给二手CONDO市场制造了巨大压力。高价楼花买家急于转让和出售的情况,体现在二手市场就是库存不断增加,且抑制了二手房价格。各路媒体对高价楼花买家的态度是,一边倒地“责备受害者”;表示出同情和理解,或施以援手的人和机构却非常少。楼花预售制度决定了,商业银行一定要看见开发商预售了一定单元之后,才考虑发放建筑贷款,开发商用几十页的预售合同把买家牢牢地绑在交易之中,买家无论财务状况发生什么变化,都很难从合同中脱身。所有楼花买家,其实都是风险投资者,就像是在公司股票IPO之前参与融资的风险资本一样。如果一个社会对风险投资表现出一边倒的厌恶或幸灾乐祸,那么以后就不会有人尝试冒险了,这并不符合资本主义精神。看到上述二手CONDO市场企稳的迹象,高价楼花买家有理由相信,只要想办法履行合同,长期持有,终将看到柳暗花明的一天。

高价楼花买家的自救方式并不多,要么有足够的现金用于交割,要么具备借款能力重组现有债务,努力完成交割。本文根据过去两年的实践,给有借款能力的高价楼花买家提供一些解题思路。以下内容对于已经完全丧失了借款能力的高价楼花买家毫无帮助,读者自行决定是否继续阅读。

01三年后CONDO新房供给枯竭,CONDO价格会明显提高,你能持有3年吗?

最近参加了一场关于卖房问题的线下讨论会,各路售房精英分享了他们在当下市场的卖房秘籍和成功经验。有一个观点引起了我的特别注意,一位嘉宾提出,目前买方市场环境下,卖家头脑保持清醒最重要。是的,在买方市场环境下,只有非卖不可的卖家才需要在此时挂牌销售。如果决定销售了,就应该像另一位嘉宾建议的那样“苛刻地完成房产的展示”,成为同类房产中卖相最好的TOP 3,否则就是在帮别人卖房子。卖家保持头脑清醒,我的理解是,卖家需要诚实地回答自己,你真的是那个绝望的卖家吗?如果是,也要在征求专业人士的意见,看看有没有从绝望中走出来的其他途径,目的只有一个,能不卖就不卖。

2025年是楼花交接的高峰年,多伦多地区CONDO完工量预计超过4万套。如果一个人一天能吃6个巨无霸汉堡,早中晚各吃2个,没问题,如果早饭就一次吃下6个,那就很难消化了。目前CONO市场的问题就是集中完工造成的市场消化不良。据CMHC的数据,目前多伦多开发商手中的库存需要销售58个月,看似遥遥无期。但市场情况不一定像数字显示的那么悲观。据开发商Tridel销售副总裁Winston Chan在7月13日的一个视频访谈中的介绍,近期已经有家族办公室等超级富裕家庭向开发商寻价,计划批量收购开发商手中的库存。另外,根据新房研究机构的数据,2028年多伦多预计完工的CONDO数量将锐减到1万套以下,低于今年交房量的1/4。多伦多楼花库存问题,不仅已经被超级投资者盯上,而且出现了在3年后可能被迅速吸收的可能性。

高价楼花买家,如果有办法完成交接,并持有3年,最终的结果可能比选择违约,或低价转让更好。高价楼花买家的情况,千差万别,除非迫不得已,最好的做法是履约并持有,因为前途是光明的,只需熬过眼前的黑暗。

02其他方法有限,最好的办法是履行合同,交接房产

楼花违约率30%的说法,没有可靠的依据。如果违约率这么高,就会出现CONDO交接后无法注册成CONDO公司的问题。目前,还没有出现这种情况。据业内人士估计,楼花违约率在10%到30%之间,且极不均衡。某一栋CONDO,一旦出现因违约率过高而无法注册的情况,开发商会选择Inventory loan的融资方式,自己先贷款接手违约单元的产权,完成交接,之后再进行诉讼。高价楼花买家如果选择违约,势必面临法律诉讼,损失的程度将难以估量。放弃定金、违约、不交割是下下策,除非山穷水尽,最好不要走到这一步。

目前楼花转让的成功率在15%到18%之间,成功率非常低。难以转让的原因包括:

1.接盘侠并不知道最终交割时间,交割时的市场价可能比转让价更低,导致实际损失;

2.转让过程中,原买家与开发商约定的一些优惠,例如,开发费封顶,等条款会失效,导致接盘侠承担难以预计的开发费;

3.入住费用过高,从交钥匙到交产权的几个月内,接盘侠可能承担巨额入住费用;

4.接盘的投资者,出租时面临激烈的竞争环境,租金可能低于市场价;

5.转让市场狭窄,信息不透明,原因是转让机会无法在MLS上展示,只能私下进行。

面对上述不确定因素,打算接盘的买家,完全可以选择二手CONDO,而不是趟楼花转让这摊浑水。的确有自住房买家在接盘,但面对上述不确定性,认真对待转让交易的买家,依然非常稀少,不足以支持巨大的待转让的楼花数量。

高价楼花买家,想把CONDO单位退还给开发商的可能性极低,已被锁的牢牢的合同,岂能轻易毁约?违约,转让,还是接下来,是个问题。从过去两年我观察的情况来看,最佳解法,就是自己接下来。

03如何通过按揭贷款交接高价楼花

高价楼花买家中,不乏认真的投资者,他们原来的计划就是买下来并长期持有。虽然我长期以来反对投资者买楼花,但很多读者已经买了,我还是希望能够帮助这些买家完成交接。以下经验和意见,供参考。

第一,调整心理账户,接受现实并积极应对。很多投资者,不是第一次买CONDO投资,以前买入时的尺价可能很低,例如,2016年二手CONDO单价起飞之前,每尺价格大约700元。如果不幸买了1300一尺的楼花,可以自己平衡心理账户,把以往的买价与楼花买价进行“心理平均”,同时也可以做“贷款平均”。具体做法是,加按低单价CONDO贷款,取出现金用于楼花首付,降低楼花贷款金额。

第二,脚痛,医头。很多人误信了贷款专家的建议,在过去几年,从自住房中取出产权,加大自住房贷款,用于房产或股票投资,楼花交接时,由于自住房贷款金额太大,降低了楼花贷款的借款能力。这类楼花买家,需要重组自住房贷款,降低自住房贷款余额和月供,为楼花交接做准备。

第三,平衡和重组现有房产的所有按揭贷款,尽量加大投资房贷款,降低自住房贷款。重组贷款时,申请HELOC额度,为将来楼花交接时补充首付做好准备。很多高价楼花在交接时,因估价低导致需要大量现金补充首付。这些现金可以来自投资房的HELOC,这样可以最小化对楼花交接时的借款能力影响。

第四,联名父母或子女没有贷款的房产后,申请加按,取出产权中的现金,帮助楼花交接。或联名加按父母或子女的房贷,从大家庭的已有房产中寻求解决方案,以解燃眉之急。

第五,重检高价楼花的买房目的,并进行灵活调整。例如,现自住房有较高的贷款金额,月供也比较高,难以进行债务重组,可以考虑将高价楼花指定为自住房,同时将现有自住房指定为出租房,用市场租金抵减现有债务,提高借款能力,交接后搬入新房自住。

第六,关于估价,每个银行都有自己的估价方式,有些银行的估价不一定要实地做评估,而是先利用被认可的数据库进行估价测试,一旦通过测试则可以免于实地评估。楼花买家只有申请时才知道具体评估结果,建议高价楼花买家多尝试几家银行的评估。

结语:

未病先防,既病防变。很多高价楼花买家,却选择讳疾忌医,手握不定时炸弹,迟迟不肯申请贷款。交了钥匙之后还在祈祷项目烂尾,自己能逃过一劫。已知转让会立刻兑现损失,也难觅接盘侠,在最后交接时刻还在幻想能有奇迹出现,侥幸遇到白衣骑士。这些“拖延症”可能是致命的,将感冒拖成肺炎,再拖成不治之症。楼花交接前三天还有人给我打电话垂询如何贷款,持有了N年的不定时炸弹,马上就爆炸了,留给排雷专家时间实在不够啊。

对于陷入困境的高价楼花买家来说,借款能力是最重要的解药。认真生活,努力工作,诚实纳税的家庭,即使暂时遇到困难,问题也能够逐步得到解决。明知潜在风险很大,却不肯早做打算的家庭,需要放弃侥幸心理,直面自己已经做出的决定。被迫卖房,或被迫转让合同,就像是截肢,痛苦且没有还原的可能,而通过房贷解决更像是保守治疗,需要时间,需要早做打算。拖延症,通常是截肢的主要原因。

维护房价稳定,促进市场繁荣,符合每位房主的利益。希望上述经验和建议可以帮到暂时遇到困难的读者。

作者微信号:14168805089

评论区已关闭,请加入WhatsApp 财商2群,继续讨论和评论这个话题,入群邀请:

https://chat.whatsapp.com/DOVwm9cUZhQK1grIikIk3l