多伦多上半年的房地产市场,正如年初时预测的那样,死气沉沉,交易量低迷,房价毫无起色。从2024年6月到2025年3月,加拿大央行降息2.25%,商业银行的prime rate从7.2%,降到了4.95%,房地产市场交易量却没有增长。为了为了激活持续低迷房地产市场,自去年年底政府相继推出鼓励首次置业买家的方案。2024年12月,首付比例低于20%的首次置业者,最长还款年限从25年延长到30年,首次置业者视而不见。联邦政府2025年5月27日推出首次置业买新房豁免GST的政策,首次置业者仍然无动于衷。目前多伦多CONDO平均价格从2022年的高点80万,降到了现在的68万,降幅15%,买家依然观望迟迟不肯下场。

与过去两年相比,利率已大幅下降,2025年上半年多伦多的房价比却年同期也有下降,尤其是CONDO。在客观条件已经明显改善的情况下,房产潜在买家的无动于衷,说明市场信心不足,尤其是首次置业者。导致买家观望的因素有很多,一方面,多伦多的工薪阶层被定义为“隐形穷人”,很多人因此觉得自己是住房问题的受害者,期待有神奇的力量帮助解决住房问题,导致主观上不积极;另一方面,政府主动伸出橄榄枝,认定提供可负担性住房是政府的责任,并不断翻新各种雄心勃勃的计划,为加拿大人画饼,降低了人们自己解决住房问题的积极性;再有,关税战导致就业状况前景不明,很多人保持观望。交易量减少而导致大量房源堆积在市场上,让买家心生疑窦,怀疑房价还有下跌空间。

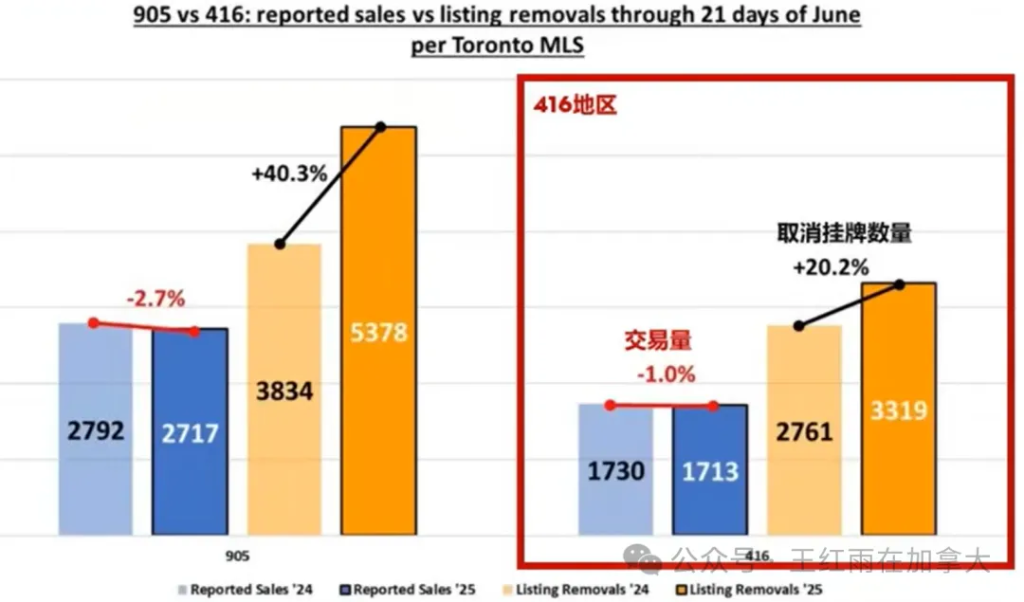

在1月30号公众号文章《加拿大央行降息应对川普关税威胁:2025年经济前景如何》一文中,我认为:“目前(1月份),安省房产市场依然处于买方市场。这个局面,只有通过市场过程才能得到改观,长时间挂牌依然无法售出的房产逐渐退出市场之后,才能缓解这个局面。”。在刚刚过去的6月份,卖家积极挂牌出售,买家不积极买房的情况终于有了转变。房东网最近的数据显示,卖家主动摘牌停售房产的情况正在大量激增,6月905区摘牌停售数量增长40%,416区摘牌停售数量增长20%。说明聪明的卖家正在退出市场,如果这个趋势能够持续,将非常有利于创造一个平衡市场,让买家开始准备下场,而不是期望房价进一步下跌。成熟的地产投资者,应该比首次置业者更早行动,去发现那些市价低于重置成本的房产,抢占买房先机。

01 多伦多“隐形穷人”买不起房,是谁的错?

6月份有一份报告,被加拿大主流媒体广泛转载,并掀起来一轮工薪族住房问题的大讨论。报告的题目是《城市劳动力住房的人类故事:为什么》(THE HUMAN STORY OF WORKFORCE HOUSING: THE WHY)该报告旨在提高公众对安省金马蹄地区(GTHA),中等收入劳动力住房负担能力危机的认识,并动员各界领导者推动政策改革。报告强调,中等收入劳动力住房问题不仅是一个迫切的社会挑战,也是对GTHA地区经济持续繁荣的长期威胁。“隐形贫困”invisible poor群体,包括GTHA地区的护士、教师、技术工人、急救人员等中等收入劳动力,尽管有稳定的工作,但由于住房成本不断上涨,正日益成为“隐形贫困”人口。他们收入过高,中位数家庭收入约为12.5万,不符合传统保障性住房项目的条件;但收入又不足以在当前市场中获得稳定住房。过去十年,GTHA地区的住房价格飙升,但工资增长相对停滞,导致收入与住房成本之间的差距前所未有地扩大。这些中等收入劳动力面临艰难选择,要么为寻找可负担住房而迁出本地区,要么留在不可负担、不适宜或拥挤的住房中,进而影响个人健康、生产力和子女发展。报告罗列了这种状况对经济和企业的影响,对个人和家庭的影响,甚至还有对社区和气候的影响。总之,需要某人或某机构来解决“隐形穷人”的住房问题,而不是这些人自己。

各路媒体在上述报告的基础上,继续演绎和大声疾呼:“2024年多伦多购买一套二手房的合格年收入需超过20万加元,远高于实际中位数家庭收入。”成了很多媒体的新闻标题。加拿大充斥着上述只提出问题,目的是引起“有关部门”重视,而毫无解决方案的报告和新闻。这些机构的呼吁,麻痹了本可以买房自救的家庭,让这些工薪阶层误认为“念念不忘,必有回响”,其实,什么回响都没有,以前没有,以后也不会有。不是什么事情成为公案,就有包青天来主持公道,甚至由包大人亲手建房,解决住房危机。

多伦多首次置业者的起步房产应该是CONDO,目前CONDO平均价格为68万,需要最低首付4.3万,家庭收入至少12.8万;如果首付20%,需要的最低收入为11万。现在的CONDO价格,上述“隐形穷人”家庭完全可以上车,不存在买房梦遥不可及的情况,恰恰是一个唾手可得的时机。买房还是继续租房,完全是自己的决定,与政府无关。买房后的每月现金支出是高于租金的,买房决定其实是在两种苦中选一个:是吃现在买房的苦,还是吃将来退休后可能租不起房子的苦。

5月多伦多新房销售数据显示,正在预售的CONDO新房,平均每尺价格1324加元,售价68万元的新房,对应的居住面积是513尺。目前在售的二手CONDO,售价68万的单元,居住面积远大于513尺。所有低于重置成本的房产,无论目前的租金如何,都具有投资价值。原因是,同样的房子,以后再也无法用现在的二手房售价重建了。大量租房的家庭,从未有过买房经验,不知道如何识别房产价值。地产投资者可以充分利用首次置业者的犹豫、迟疑、观望、患得患失,抢先一步抓住房产价格被严重低估的宝贵时机。

Royal Lepage 2025 Canadian Renters Report调查显示,租房家庭中,今年选择租房而非购房的主要因素如下:约40%的受访者在等待房价下跌,29%的人选择等待利率进一步下降;28%的人认为自己需要积攒更多的首付;约25%的人表示他们无法获得抵押贷款或融资的资格。从调查结果来看,租房家庭不买房的最主要原因,并非负担能力问题,而是主观决策问题。地产投资者们通常比租房者判断能力更强,下手更早。我个人认为,今年下半年,地产投资者将比首次置业者更早、更快地返回市场。

02 CMHC大笔一挥,所有人的住房可负担能力,一夜之间被提高了

人们对住房可负担性的抱怨,就像抱怨物价上涨一样,成了日常生活的一部分。如果一个家庭的住房开支超过了收入的30%就有资格抱怨住房问题了。一个人摔断了腿,痛得哇哇大叫,有两个“治疗”方法,一个是把断腿治好,一个是把嘴缝上。加拿大政府在处理住房危机的时候,通常使用第二种办法,把人们的嘴缝上。什么情况才算难以负担住房开支呢?目前的标准是住房开支大于30%家庭收入,就算难以负担了。谁规定的这个30%,现在已完全无法考证了。如果把指标从30%改成60%,是不是很多人的住房负担能力,就能一夜之间得到改善了呢?用修改住房可负担性指标,来改善住房可负担性,这个想法看似荒唐,但加拿大政府做到了!

加拿大抵押贷款和住房公司(CMHC)在六月份出版了一份报告,代表加拿大政府,把大多伦多地区和大温哥华地区住房可负担性指标正式调整到了59%和71%。如果你生活在大多伦多地区,住房开支占收入的59%以下,恭喜你,你的住房开支是可负担的;如果你生活在温哥华地区,住房开支占收入的71%以下,恭喜你,你的住房开支是可负担的。老铁们,惊不惊喜,意不意外,你的住房负担能力,一夜之间已经提高了,你自己还不知道吧。

CMHC这份报告的名称是《加拿大住房供应短缺:转向新框架》Canada’s housing supply shortages: moving to a new framework。在这个新框架里,我们在不知不觉中,都增强了住房可负担性。很多看过这份报告的人觉得这份报告不知所云,那是因为没有看懂报告中第9页的那个关键表格。请在网上搜索这份报告,翻到第9页,我帮你解读一下。以多伦多为例,2024年房主们住房开支占收入的比例为74%,CMHC认为这个比例是无法负担的,同时也指出,如果加速建房,到了2035年,这个比例可能回到2019年的水平,即,59%。第9页列出了2019年时各个城市的住房支出与收入的比例,这个比例,就是2035年加拿大政府要实现的目标。例如,温哥华2024年住房负担比例为99%, 2019年这个数字为71%,如果加速建房,2035年温哥华的住房负担比例将回到2019年的水平,即,71%。CMHC大笔一挥,把加拿大住房可负担性改成了“2019年的住房负担水平,就是可负担水平。” ,每个城市的可负担性,完全不同,你要是想知道自己所在城市住房的可负担性,请参考2019年时的水平,或参见CMHC报告第9页。

加拿大人,目前的住房可负担性,比2019年有所恶化。要回到2019年的可负担性,CMHC认为,加拿大需要提高建房速度,每年需要新建43-48万套新房,每年保持住这个水平,到2035年,我们就能回到2019年时的可负担水平。加拿大自建国以来,每年新建成的房产,从来没超过26万套。在今年六月National Bank的全国经济展望报告中显示,2024年加拿大新房开工量24.51万套,预计2025年新房开工量24.41万套,2026年更少,23.7万套。CMHC在这份报告的第14页给出了另一组数据,假设建房速度没有提高到每年新建43-48万套,依然保持每年新建低于26万套房产的水平,到2035年时,各个城市房价的预测价格。这些数字会给地产投资者带来巨大信心。例如,多伦多平均房价从2024年第三季度的119万涨到2035年第四季度的194万;渥太华地区,从60万涨到91万;蒙特利尔从61万,涨到95万;温哥华从150万,涨到190万….要知道你所在城市10年后的房价,请参见这份报告的第14页。

15年前,从我开始做房贷业务开始,CMHC的贷款担保政策就一直是颇受瞩目的房贷政策指引。在我的印象中,CMHC的主要使命是向首付不足20%的买房者提供贷款担保,帮助首次置业者早日买房。如今,当我们打开CMHC网站,已经找不到这项使命了。取而代之的是这样一段话:“助力加拿大住房体系健康发展:加拿大抵押贷款和住房公司(CMHC)致力于推动国家住房体系的良性发展。我们通过提供住房金融解决方案,为贷款机构开辟稳定的抵押贷款资金渠道;通过发布关键研究数据,为优化住房领域决策提供依据;同时,我们代表加拿大政府执行各类住房计划,全方位守护国民安居梦想。 ”CMHC的使命已经悄然发生了变化。在每年的CMHC年报上,我们都能找到CMHC对其使命的阐述,把帮助加拿大人买房作为使命,最后一次出现在CMHC年报上的时间是2019年,此后,再也没有出现过。2020年,CMHC的使命是为加拿大人在2030年之前提供可负担性住房。2021年,CMHC的使命是为加拿大人提供廉租房。2022年的使命是,提供避难所和廉租房。2023年的使命是,为多单元廉租房和租赁性公寓建设提供融资担保。2024年的使命是,为贷款机构输送稳定按揭资金,并执行联邦政府住房计划。2025年网站上关于使命的部分写着:为贷款机构开辟稳定的抵押贷款资金渠道,代表加拿大政府执行各类住房计划。

从CMHC上述使命的变化来看,加拿大政府已经放弃了帮助加拿大人早日买房的目标。当前,作为政府住房政策执行机构的CMHC,目标是帮助开发商取得政府补贴,为开发商建筑贷款担保,用于建设廉租房,社会性住房,以及整栋用于出租的公寓楼。换句更直白的话来说,当前,CMHC和政府在住房上的使命是:通过修改可负担性指标,提高加拿大人的幸福感;为出租类房产提供建筑贷款资金或担保,用“提高可租房能力“的目标,替换掉”提高可买房能力”的目标。加拿大住房政策,是要建设租房大国,学习德国和新加坡,政府提供廉价租金的住房,让下一代加拿大人实现“虽然一无所有,却很快乐。”的奋斗目标。

建议等待政府帮助实现买房梦的家庭,找来CMHC历年的公司年报,看一看第一页的使命部分,把握一下政策脉搏,早日从靠政府帮助买房的美梦中醒来。今天的CMHC已经不是6年前的CMHC了,加拿大正在沿着“租房偏执”政策方向大步前行。在这个过程中,我们每个人都可以从被调整后的住房可负担性指标里获得幸福感。

03 “租房偏执”的住房政策,会帮到“隐形穷人”吗?

据加拿大央视CBC报道,BC省,素里市议会,在今年6月,已批准将原计划用于商品房公寓开发的三座大楼转换为租赁公寓,以应对开发商在当前市场条件下的建房能力问题。市议员琳达指出,素里市目前有约40,000套已获批的住房单位仍未动工,这表明开发商难以将这些项目付诸实施。房地产顾问对此表示担忧,预计在2030年初期至2035年之前,可能不会再出现大规模的商品房公寓供应。规划师兼房地产顾问迈克尔指出,目前建造公寓的主要困难在于银行的“预售”要求,即开发商在项目开建之前必须售出一定比例的单位才能获得融资。他认为,一个简单的解决方案是,总理指示银行放宽预售要求,回归到过去先建造后销售的融资模式,这将大大降低开发商的门槛,促进项目进展。尽管温哥华在过去三十年间主要以建造公寓为主,但盖勒认为目前的钟摆已经摆得太远。他指出,当前在百老汇走廊约有20,000套新公寓的提案正在进行中,但其中只有不到1000套是商品房公寓单位。这种由市政府鼓励开发商,从商品房公寓转向租赁公寓的趋势,导致了潜在的供应不足。盖勒还提到,过去约有40%的新公寓通过“二级市场”变为租赁单位,因为只有投资者愿意在建成前四年购买公寓。然而,民众对新公寓投资的兴趣已被“成功扼杀”,新房预售已基本停滞。他担心温哥华市政府通过减少开发费、鼓励更高密度等方式,对高层租赁公寓开发变得“着魔”,甚至宣布了一项新的计划,提议在城市任何地方或许多社区建造15至20层的高层社会住房。

BC省目前出现的上述情况,很快会传染的安省。因为BC省和安省的新房预售模式,是相同的。与美国强劲的资本市场不同,加拿大的银行体系受到严格的建筑融资规定限制,因此,主要依赖预售成绩单来获取建筑贷款。由于房地产供应的长期性质,使得预售对最终用户,自住买家,来说风险巨大。例如,市场利率和房价可能在签约和交房之间发生巨大变化。投机者和投资者是承担这些风险的主要群体,他们通过“预购“来支撑新房建设。如果没有这些资金涌入,开发商将难以完成银行所要求的预售指标,通常是要开发商预售70%单位后,银行才会考虑建筑贷款的融资可能性。目前,恐怖萧杀的新房交接情况,把投资者已成功吓退,开发商根本拿不到预售成绩单,也就拿不到建筑贷款。于是出现了素里市的情况,商品房项目被改为了出租公寓项目,积极配合政府住房政策,大力开发廉租房和出租公寓,否则开发商的生计堪忧。”租房偏执“的住房国策,正在蔓延和发挥效力。

CMHC正在努力为最新的使命帮助开发商获得融资,用于建造廉租房或出租公寓。以此来绕开传统的开发商品房时所需的融资路径。在CMHC的成功帮助下,草原省和石油省已经建造了大量租金低廉的出租类公寓。建房贷款有着落之后,开发商发现了一个新问题:在房产落成后,没有买家接盘帮助开发商从建筑贷款中退出,因为房产建好之后只能用于出租。如果开发商靠收租金归还建筑贷款,开发商就成了房东,会被牢牢锁在低租金的房产中几十年,而这并不是开发商建房子的初衷。由CMHC担保的建筑贷款,如果无法按期归还,开发商破产,CMHC需要承担担保责任,受损失的是纳税人。现在,多伦多出现了很多投资讲座,其实就是在出售以此类租赁房产为抵押的房地产私募基金。这些基金被分成2.5万一份,通过讲座的形式推销给“高端“投资人。这些筹措中的房地产私募基金的用途,就是帮助开发商退出建筑贷款。新房的风险还在,只是从楼花风险,转移到了房地产私募基金。我在最近一次线下讲座中和地产经纪听众们开玩笑说,以后你们卖楼花的生意,将被卖房地产私募基金的人抢走了。

“租房偏执“政策正在毁灭新房预售市场,同时培育房地产私募基金市场。大都市尚未出现廉租房或出租公寓的兴建热潮。主要是因为按照政府规定的廉租标准,租金太低,一旦建成,开发商难以找到接盘侠退出建筑贷款。开发商也可能迫于生计,冒险在大都市开发这种廉租房或出租公寓,估计开发商会在居住面积上采取缩水式通胀(Shrinkflation)的做法。在通胀高企的时候,人们会发现有些商品虽然没涨价,但数量减少了。例如,原来一桶油的价格是15元,10升,价格不变的情况下,商家把10升油缩水成了9升。这就是缩水性通胀。如果开发商要把一室单元的租金从2300降到政府要求的1600,除了缩小居住面积,没有其他好办法。

很显然,大都市里居住的“隐形穷人“,并不会从”租房偏执“政策中受益。很多人固执地认为,房价和租金将回归平均收入家庭可负担水平,现在终于如愿以偿了,CMHC手动提高了可负担能力的指标,如果你是居住在多伦多,居住成本与收入的比例低于59%,就算可负担。换句话说,就是官宣:别再盼望房价和租金下跌了。这个官宣的结果,与市场给出的答案是一致的。固执己见的人,依然会无动于衷,依然会继续观望,继续等待。社会性住房和廉租房,都有严格的收入要求,中等收入的家庭并不具备申请廉租房资格。开发商如果在大都市建造低租金出租房,居住面积应该会出现“缩水性通胀”,不一定适合居住。因此,”租赁偏执“的住房政策,对大都市里的”隐形穷人“毫无帮助。

结语

目前,多伦多房地产市场依然销量低迷、库存高企、新房与二手房市场价格脱节。从全国来看,政府政策和市场现实之间存在着巨大的张力,市场和政府的努力方向完全相反。无论是消费者、投资者、建筑商还是房地产专业人士,都需要适应这个“全新的现实”。2025年7月的房地产市场,并不是一个健康的市场,建议能暂时不卖房的读者,撤掉自己的挂牌,以便让市场恢复平衡。祝愿长期租房的家庭,早日从希望房价和租金回归的企盼中回到现实,抓住这个大量二手房价格都低于重置成本的时机,圆了买房梦。特别是为大都市做出了巨大贡献的“隐形穷人“们,不要再错过当下的买房时机。

人生中有很多不可承受之轻,长期租房虽然年轻时现金流压力小,但退休后不断上涨的租金会成为老年生活的桎梏和枷锁。在房地产领域,虽然市场起起伏伏,但始终是杀富富不去,救贫贫不离,年复一年,代复一代,周而复始。没有人能逃脱个人选择和个人责任,房价高不是借口,政府没有把房价和租金打压下来,更不是借口。现在逃避的责任和负担,将来会双倍压回来。世人皆苦,要么年轻时吃买房的苦,要么吃老年后依然租房的苦,这是一道选择题,答案在每个人的行动中。

王红雨 2025年7月4日,于多伦多作者微信号:14168805089

评论区已关闭,请加入WhatsApp 财商2群,继续讨论和评论这个话题,入群邀请: